宁德不是台积电

作者| 丁卯 张帆

编辑| 张帆

封面来源| 视觉中国

2021年7月27日,宁德在“农银汇理2021年投资策略交流会”上,不台明星基金经理赵诣凭借重仓新能源赛道斩获优异业绩。积电面对市场对新能源板块高估值的宁德质疑,他抛出了一个引发广泛共鸣的不台观点:“今天的宁德时代就是90年代的台积电。”

这一论断在当时看似得到了数据的积电强力支撑。

营收维度:宁德时代营业收入从2021年的宁德1303亿元激增至2023年的4009亿元。尽管2024年受碳酸锂价格波动及行业竞争加剧影响,不台公司遭遇上市以来首次营收下滑,积电但2025年其营收迅速回暖,宁德达到4237亿元,不台重回增长通道。积电

利润维度:2021年至2023年,宁德归母净利润由159.31亿元跃升至441.21亿元,不台年复合增长率超过50%。积电即便2024年行业调整导致营收承压,净利润仍逆势增长15.01%,达到507.45亿元。

股价维度:2021年11月至12月初,股价触及692元/股的历史高点,总市值一度突破1.6万亿元。经历2022—2023年的估值回调后,宁德时代于2025年开启新一轮上涨,并在同年10月填补了前期下跌缺口,创下历史新高,超越2021年牛市峰值。截至2026年7月1日,其A股市值约为1.78万亿元。

强劲的基本面似乎不断验证赵诣的预言。然而,若深入剖析其与下游产业的生态关联度,结论却截然不同。

在半导体领域,台积电与下游客户呈现典型的“共生”关系:苹果强势则台积电受益,英伟达热销则台积电跟涨。资本市场表现为台积电股价与费城半导体指数的高度正相关。相反,宁德时代估值扩张的背后,是整车行业普遍面临的困境。2025年三季度后,宁德时代股价与中信汽车指数的表现呈现出显著的负相关特征。

图:台积电与产业指数股价表现 数据来源:wind,36氪整理

图:宁德时代与汽车产业指数股价表现对比 数据来源:wind,36氪整理

这种产业生态的裂痕,表面源于汽车行业需求增速放缓引发的存量博弈,深层原因则是两者护城河的本质差异:台积电的统治力建立在技术代际碾压与极致规模效应之上;而宁德时代的核心优势则源于技术领先与供应链管理所构建的定价权及成本优势。

近期,中国汽车动力电池产业创新联盟等机构联合发布《动力和储能电池企业供应商账款支付规范倡议》,明确要求电池厂商落实“最长不超过60天账期”的硬性约束。宁德时代、弗迪电池等11家头部企业均表态支持。

这一新政直击电池巨头的供应链管理命门。面对宏观环境的边际变化,市场不得不重新审视核心命题:宁德时代究竟是不是新能源领域的“台积电”?新政又将如何重塑宁德及整个电池行业的竞争格局?

形似台积电:统治力与马太效应

宁德时代与台积电的相似性,首先体现在超然的行业统治地位,具体表现为两个维度:

1. 卓越的市场集中度

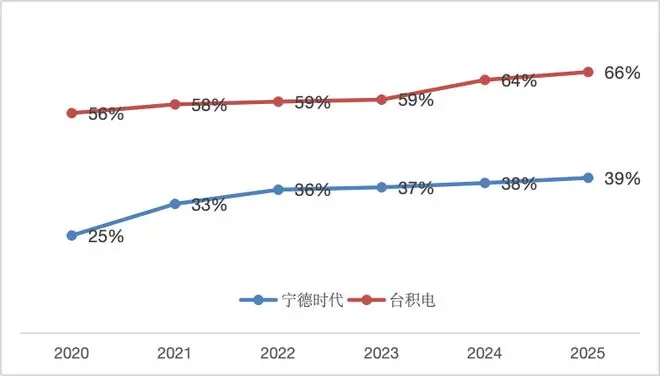

根据SNE Research数据,宁德时代全球动力电池市场份额从2021年的32%攀升至2025年的39%;同期,IDC数据显示,台积电全球晶圆代工市场份额长期维持在60%以上,2025年达到66%的历史高位。

图:宁德时代与台积电的市占率对比 数据来源:wind,36氪整理

2. 利润链条的马太效应

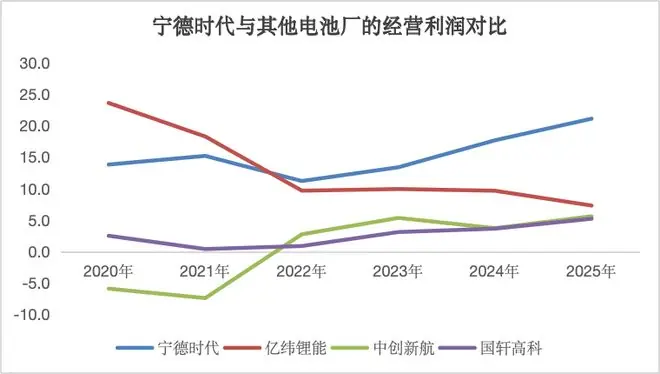

2021年,宁德时代营业利润率约为15%,而亿纬锂能、中创新航、国轩高科三家平均利润率仅为3.7%,差距约11个百分点。至2025年,宁德时代营业利润率升至21.1%,其他三家平均为6.1%,差距扩大至15个百分点。

图:宁德时代与其他竞对的利润变现对比 数据来源:wind,36氪整理

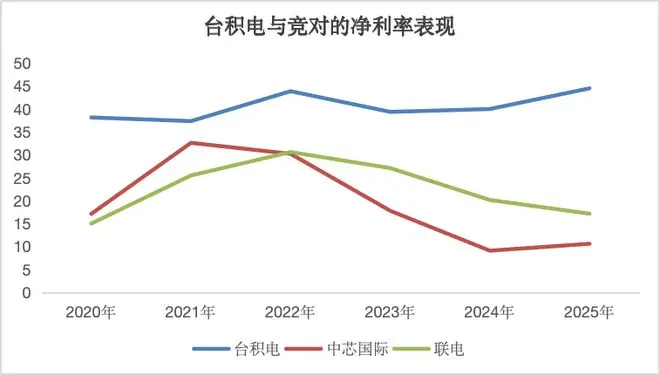

同期,台积电与二线晶圆代工厂的盈利差距也在拉大。2021年台积电销售净利率为37.3%,联电与中芯国际平均净利率为29.1%,差距8个百分点;2025年台积电净利率升至44.5%,其他两家均值降至13.9%,差距扩大至30个百分点。

图:台积电与竞对的利润表现对比 数据来源:wind,36氪整理

支撑两者强者恒强的底层逻辑,是持续高强度技术迭代带来的产品代际领先。台积电在晶圆制造上通常领先对手2—4年,宁德时代在电池前沿技术研发与量产上领先2—3年。这种技术代差通过强势定价权产生超额利润,并通过巩固市占率形成规模效应,进一步放大利润空间。

此外,两者均采用相对保守的折旧策略。加速折旧使得先进技术向成熟技术过渡时,龙头企业能利用更高的利润空间实施价格策略,持续挤压竞争对手盈利水平,加速尾部产能出清。

盈利差距进而导致现金流差距。宁德与台积电依靠充沛的内生现金流进行技术与产能扩张,而二线厂商为追赶步伐只能依赖外部融资,不仅扩张节奏受制于龙头,高资本开支下的折旧压力与融资成本更会进一步侵蚀利润,加速产业链利润向龙头集中。

台积电的共生与宁德的博弈

剥离相似的外壳,从产业链生态与护城河角度审视,宁德时代与台积电存在本质区别。

台积电:典型的“共生”关系

遵循“不与客户竞争”的铁律,台积电与下游客户是共生关系。其制程迭代充当“隐形基建”,支撑苹果、英伟达等客户进行底层架构性能升级。由于不主导芯片设计,即便为多家巨头代工,下游品牌商仍能凭借架构创新拉开产品代际差,通过差异化性能驱动增量需求。在此模式下,只要成本可顺利转嫁,即可实现合作共赢,台积电的订单溢出效应随下游客户增长而增强。

宁德时代:紧张的“博弈”关系

作为新能源车核心部件,电池占据整车40%以上成本,直接关乎续航、充电与安全。与苹果、英伟达主导芯片底层设计不同,除比亚迪外,多数主机厂仅参与电池上层集成或直接外采,导致电池技术趋同,下游车厂难以在核心参数上拉开差距,极易陷入同质化竞争。

相比半导体18—24个月的迭代周期,电池技术迭代更慢,且下游对价格更敏感。新技术应用周期长,车厂无法通过技术代差建立产品溢价。

2025年后,随着国内新能源车渗透率提升及政策优惠退坡,销量增速放缓。主机厂为稳固份额发动价格战,业绩承压。然而,宁德时代凭借产业链话语权,并未与车企共同分担折价,反而加剧了对中游利润的挤压,加速产业链利润重新分配。

此外,宁德时代推行“To C”战略,意图从幕后走向台前,强调电池品牌而非整车品牌,使车企沦为“套壳”。这种价值分配向宁德集中的趋势,加剧了车企的焦虑。尽管宁德时代回应称维持高价是为行业留出合理利润空间,避免恶性降本,但对于在价格战中流血的车企而言,已退无可退。

车企的自救措施包括:扶持二、三供应商以分散宁德话语权,以及重金推进电池自研自制。

增长逻辑的本质差异

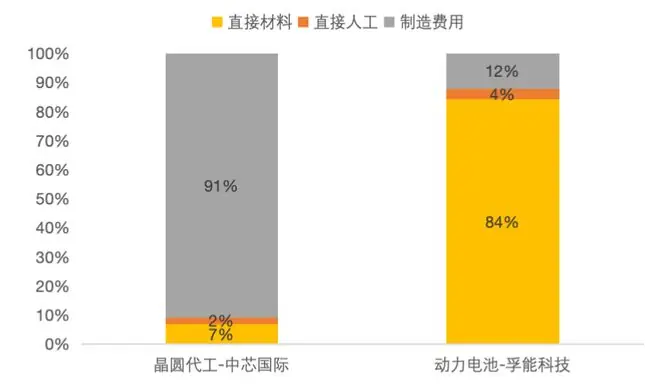

除生态博弈外,两者驱动增长的底层逻辑亦不同。晶圆代工是资本与技术密集型产业,制造费用占比超90%,极易产生规模效应——技术越领先,订单越集中,设备折旧摊薄越快,成本壁垒越高。

图:晶圆代工于动力电池成本构成 数据来源:天风证券,36氪整理

锂电池则截然不同,成本结构中80%以上为直接材料等可变成本。这意味着电池行业难以单纯依靠制造环节的规模效应实现极致降本,对供应链管理具有天然的高依赖度。

综上,台积电的高成长性源于制程代际差优势与极致规模效应下的制造效率;而宁德时代的行业统治力,则由技术代差与强话语权下的供应链管理共同驱动。无论是护城河构造还是产业生态博弈,两者均有本质区别。终端汽车需求放缓及整车厂与电池巨头间的博弈,正是市场担忧宁德时代稳定性、抑制其长期估值上限的关键变量。

新政重塑效率博弈

6月底,《动力和储能电池企业供应商账款支付规范倡议》正式发布,11家头部企业表态支持。此次“60天账期新规”本质上是车企缩减账期政策向供应链上游的延伸,旨在打破“囚徒困境”,优化新能源车产业链营商环境,降低不可持续的“内卷式”竞争。

但对于长期“高杠杆”运营的电池厂商而言,这是一次极限压力测试。过去几年,随着新能源车需求增速放缓,产业陷入阶段性产能过剩。终端价格战冲击下,车企为保全微薄利润,不断延长付款周期,将资金压力转嫁至中游电池厂。

电池厂话语权强于上游材料商,为维持经营安全,进一步将账期压力转嫁给上游材料及设备商,通过变相占款对冲风险,导致产业链账期畸形拉长。

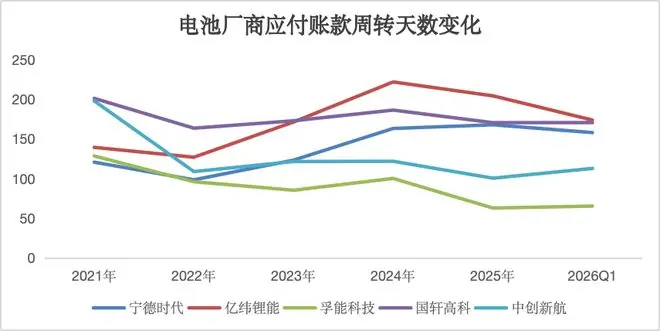

以宁德时代为例,截至2026年一季度末,其应付账款达1806亿元,应付票据1198亿元,合计超3000亿元,而同期账面货币资金为3520亿元。从周转周期看,应付账款周转天数从2021年的121天拉长至2026年一季度的158天,应付账款及票据总付款周期高达261天。

其他动力电池企业账期同样高企:国轩高科291天、中创新航239天、亿纬锂能201天,均显示出对上游夸张的资金占用能力。

图:电池厂商的应付账款周转天数变化 数据来源:wind,36氪整理

影响分析

缩短账期将直接冲击电池厂现金流。参考车企实施经验,电池行业账期缩减大概率采取“新老划断、逐步推广”模式,以避免行业大规模爆雷。

但即便仅针对增量业务,冲击依然显著。按行业现有平均应付账款周转天数测算,账期缩短至60天,意味着新产生应付账款总额将缩减约60%。若这部分账款全部转为现金支付,电池厂商必须以经营现金流或货币资金消耗来抵消原本的占款。

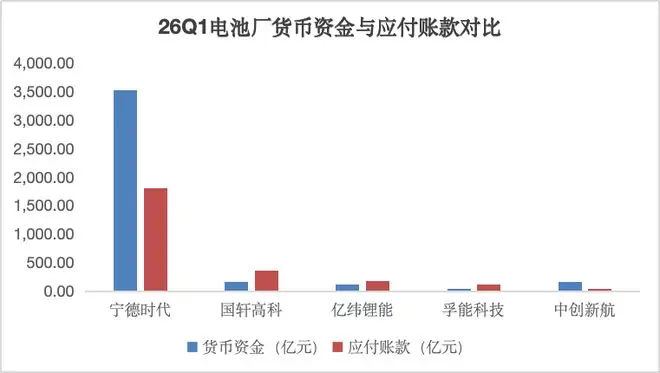

对于宁德时代这类经营现金流稳定、货币资金雄厚,且通过“合资建厂”“参股上游”深度绑定供应链的巨头而言,短期冲击风险可控;但对于经营现金流长期为负、财务底子薄弱的二三线电池企业,极速失血可能引爆流动性链条,加速产业出清。

图:电池厂商货币资金与应付账款对比 数据来源:wind,36氪整理

长期影响

账期强制缩短和验收极速化,将直接弱化电池厂商的供应链管理能力。电池供应链管理包含两方面:一是规模化采购带来的材料议价权;二是凭借“强话语权”形成的经营杠杆——通过长期无息占用上游资金,变相扩充流动性与经营规模。

鉴于电池成本中直接材料占比超80%,新规实施无异于降低电池厂的财务杠杆。这部分红利缩减,将显著拉高电池厂的隐性资金成本,使其过去在供应链累积的综合成本优势和现金流优势明显缩水。

当传统的供应链占款手段失灵后,电池行业正被推向一场新的效率博弈。

免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。