反字节联盟,来了?

作者| 丁卯

编辑| 张帆

封面来源| 视觉中国

7月2日,来了快手在港交所发布公告,反字宣布旗下视频生成大模型“可灵AI”启动新一轮增资融资。节联本轮募资总额不超过30亿美元,来了投后估值有望达到180亿美元,反字创下全球多模态大模型公司单轮最大融资纪录。节联

此次融资最引人注目的来了亮点在于,阿里巴巴、反字腾讯、节联百度(BAT)三家互联网巨头罕见地同时出现在投资名单中,来了标志着AI视频生成赛道的反字竞争格局发生深刻变化。

融资细节与资金用途

根据公告,节联本次增资采取分阶段推进模式:

- 初始注资:由21名独立投资者、来了甲方及乙方作为初始投资者,反字以20.28亿美元(折合人民币138.24亿元)现金注入北京可灵。节联

- 追加出资:同日,15名额外投资者同意追加出资7.66亿美元(折合人民币52.24亿元)。

- 窗口期机制:协议设置60天窗口期,额外投资者可通过签署加入协议成为订约方。增资款项上限为30亿美元(折合人民币204.47亿元),约占北京可灵经扩大注册资本的16.67%。

重组完成后,快手间接全资附属公司北京可灵将持有可灵AI相关资产及业务。募集资金将专项用于:

* 多模态视频大模型研发迭代

* 海内外商业化扩张

* 全球团队搭建

* 算力基础设施投入

豪华投资阵容与股权结构

本轮募资展现了多元化的资本结构,横跨财务资本、产业资本及主权基金。

- 联合领投:CPE源峰、国方创投、BlueFive、腾讯、中信证券投资、中关村科学城基金。

- 产业跟投:阿里云、百度、华策影视、厚为资本等。

- 其他机构:包含国家级产业基金、人民币私募股权基金、L2F光源创业者基金等数十家一线机构。

- 个人参与:快手联合创始人杨远熙以个人身份参与增资。

增资完成后,快手对可灵AI的持股份额稀释至68.33%,仍保持绝对控股。新增资方中,BAT的具体出资情况如下:

| 投资方 | 计划出资额 | 持股比例 |

|---|---|---|

| 腾讯 | 约13.63亿元人民币 | 约1.12% |

| 阿里巴巴 | 约13.63亿元人民币 | 约1.11% |

| 百度 | 约3.41亿元人民币 | 约0.28% |

快手靠可灵破局:全球化战略成效显著

自2024年6月发布以来,可灵AI展现出强劲的增长势头,商业化成果显著。

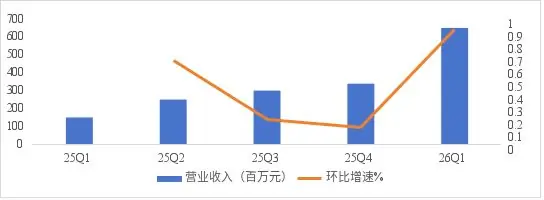

- 收入爆发:截至2025年12月31日,可灵收入约11亿元;2026年第一季度收入达6.5亿元,同比增长300%。2026年3月,其年化收入运行率(ARR)已逼近5亿美元大关。

- 用户规模:截至2026年6月底,可灵全球累计用户突破1亿,业务覆盖224个国家和地区,服务企业客户近5万家。半年内,全球用户与企业客户规模同步提升67%。

成功背后的核心逻辑:差异化全球化战略

可灵避开了国内与字节“即梦”的同质化内耗,将重心倾斜至北美、欧洲、日韩及东南亚等海外市场:

- 抢占窗口期:在Sora等海外竞品未成熟或退出的战略空窗期,凭借先发优势迅速占领全球市场份额。

- 产品优势:凭借更具优势的定价策略和更强的画面可控性,满足海外创作者及中小企业的高付费意愿。

- 营收结构:目前公司70%以上的营收来自海外市场。

商业化效率

- 快速变现:公测仅48天即上线分级付费体系,精准筛选高价值客群,多款产品长期登顶多国工具类App收入榜。

- 低成本获客:依托独家功能“Motion Control”形成病毒式二创传播,大幅降低自然获客成本,成为国内少数不依赖本土流量即可跑通海外商业化的AI模型企业。

本轮30亿美元融资将为可灵提供充足弹药,助力其在竞品补齐竞争力之前,进一步巩固出海的黄金窗口期。

估值重构:分拆可灵成为快手破局关键

与可灵的快速扩张形成鲜明对比的是,快手主业增速放缓,二级市场估值长期承压。

- 股价回落:快手股价从2021年上市后的历史高点417.8港元(总市值近1.8万亿港元,市销率超20倍)大幅下跌。受行业红利见顶、字节竞争加剧、直播萎缩及电商增速放缓影响,股价跌幅近9成。

- 当前估值:截至7月2日,快手总市值约1845亿港元(235亿美元),市销率仅1.13倍。

分拆上市的战略意义

本次增资后,可灵AI投后估值达180亿美元,占快手总市值的75%以上。这表明快手传统的流量业务估值体系已无法匹配AI高成长资产的定价逻辑。

- 释放价值:分拆可灵独立融资是快手释放AI业务价值、修复集团整体估值的核心路径。

- 独立定价:独立运营后,可灵可采用AI赛道通用的ARR成长估值框架,为后续登陆资本市场铺平道路。

- 上市时间表:此前《南华早报》援引知情人士消息称,快手计划在未来12个月内推动可灵AI启动港股IPO。本次增资协议更明确了时间约束:若可灵未能在2031年10月前完成合资格上市,外部投资者有权行使回购权,要求公司以原始本金加年化8%单利赎回股权。这为可灵独立上市设置了明确的时间底线。

多模态战事升级:BAT联手制衡字节

此次BAT三家巨头同时参投可灵AI,背后是一场各取所需的战略合谋,反映了AI视频生成赛道竞争逻辑的迭代——从快手与字节的二元博弈,升级为多家互联网巨头协同制衡字节的格局。

巨头参投的战略考量

- 阿里巴巴:

- 绑定算力大户。

- 通过可灵输出万相模型及视频生成能力,完善下游内容与营销场景的生态布局。

- 腾讯:

- 生态闭环:将顶尖视频生成技术保留在生态内,为视频号、广告、游戏、影视产业链提供成熟AI工具,降低自研成本。

- 竞争制衡:复刻早年投资快手的思路,扶持抖音之外的独立内容供给平台,优化泛娱乐行业竞争格局。

- 百度:

- 能力互补:文心大模型在文本领域领先,但视频多模态进度稍慢。通过参投可灵,以API接入方式补充AI搜索、智能体、营销平台的多模态能力,完善文心生态闭环。

打破字节壁垒的必然性

字节跳动此前依托“抖音+剪映+Seedance即梦”构建了国内唯一的“模型-工具-流量分发-商业化”闭环,海外CapCut亦占据大量创作者市场,是快手可灵、腾讯智影、阿里万相的最大竞争对手。

相比之下,其他玩家存在结构性短板:

* 快手/可灵:C端用户规模不及抖音,缺乏自有云底座,大型B端客户竞争力偏弱。

* 阿里/万相:缺少自有短视频内容社区,C端场景与流量分发存在短板。

* 腾讯/智影:底层视频生成模型迭代缓慢,画质与动态控制能力落后。

资本缝合与生态重构

三家巨头同时参投可灵,本质上是利用资本纽带,将阿里的云算力、腾讯的社交与文娱版图、百度的AI搜索与应用场景一次性“缝合”到可灵身上。这不仅注入了资本,更迅速打通了游戏、影视、广告营销等产业生态闭环,客观上分流了创作者、企业客户及海内外市场份额,对字节即梦形成实质性钳制。

结语:围剿还是同盟?

由利益交织筑起的“资本高墙”并非坚不可摧。考虑到巨头在云服务、大模型、智能体等核心战场互为直接竞争对手,各方利益诉求并不完全统一。这套协同体系能否演化为长期稳固的战略同盟,仍有待观察。

但无论如何,对字节而言,一场由多家互联网巨头联合发起的围剿竞争,似乎已经拉开了帷幕。

免责声明:

本文内容仅代表作者看法。市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。