连续十年全球出货第一,电池血液之王突然急刹车

作为连续十年稳居全球电解液市场头把交椅的连续企业,天赐材料过去的年全核心叙事始终围绕“扩张”二字。然而近期,球出这家行业巨头却罕见地踩下了急刹车。货第

近日,电池天赐材料连续发布两份重磅公告:一是血液宣布终止南通天赐“年产35万吨锂电及含氟新材料项目”,二是急刹调整可转债募投项目方向。

电解液被誉为锂电池内部的连续“血液”,虽不直接决定电池容量,年全却深刻影响充放电效率、球出安全性及循环寿命,货第是电池动力电池产业链中不可或缺的关键材料。

表面上看,血液这仅是急刹两个项目的取舍;但在天赐材料身上,这一举动极具信号意义。连续2025年,天赐材料以72万吨电解液出货量、32.2%的市占率,连续十年蝉联全球第一。当这样的绝对龙头开始主动收缩,市场难免产生紧张情绪。

项目调整公告发布后的首个交易日,天赐材料股价大跌9.33%,较5月份的高位回调约25%。投资者担忧的并非单一项目,而是天赐材料过去赖以生存的增长逻辑正在被市场重新定价。

更令人敏感的是,此次项目终止并非孤立事件。高管近期的大手笔减持、行业内卷的白热化,以及与核心大客户宁德时代关系的微妙变化,多重因素叠加,让市场普遍担忧:这家电解液全球顶流,是否已到了需要重新算账的时刻?

点击下方名片,关注金角财经,为您剖析社会热点,拆解经济事件背后的底层逻辑。

扩张逻辑松动:从激进押注到重新算账

此次被按下暂停键的,是早在2021年启动的南通天赐项目。该项目规划产能从最初的35万吨调整为24.3万吨,总投资额高达26.55亿元。

然而,截至2026年6月30日,该项目在建工程余额仅为936万元。这意味着,尽管项目名头宏大,但实际投入资金极少。这更像是天赐材料在行业环境剧变后,对扩产性价比进行的重新评估:继续扩产,还值不值?

几乎同一时间,另一个可转债募投项目也被调整,原投资规模缩小,剩余资金转投福鼎电解液改扩建项目。

这一“一止一调”的组合拳,释放出明确信号:公司过去激进扩张的逻辑正在松动。

回顾历史,天赐材料绝非保守型企业。自2014年上市以来,其总资产从10.26亿元激增至2025年底的269.3亿元,扩张是其主要特征:

- 2014-2017年:通过IPO及多次定增,募资投向锂电池材料、电解质及上游原材料,产业链逐步延伸。

- 2021-2022年:进入扩产高潮,密集布局电解液、新型锂盐、磷酸铁、含氟材料等,并尝试海外扩张(如美国德州、摩洛哥项目)。

因此,这次“踩刹车”更具深意:连最敢押周期、最敢上产能的龙头都开始重新计算投入产出比,说明行业基本面已发生根本性变化。

公告给出的理由直指痛点:自2023年下半年起,头部厂商与新进入者集中扩产,叠加下游需求不及预期,导致产能供需错配,竞争加剧,价格持续下跌,盈利空间被严重挤压。

过去,资本市场青睐扩张,因为产能代表想象空间和议价权。如今,当龙头主动砍掉项目,锂电材料行业熟悉的“规模叙事”开始动摇。

龙头也被卷怕了:产能过剩与技术路线的双重夹击

若非此次重大项目终止,市场或许仍相信天赐材料能平稳穿越内卷周期。毕竟,其行业地位依然稳固,业绩数据看似亮眼。

根据《中国锂离子电池电解液行业发展白皮书(2026年)》,2025年天赐材料以72万吨出货量、32.2%市占率连续十年全球第一。2025年年报及2026年一季报显示,其营收分别同比增长33%和91.29%,归母净利润分别同比增长181%和1006%。

但最先打破市场幻想的,恰恰是龙头自己。

如果连全球第一都主动砍掉大项目,说明电解液行业的内卷程度已超出预期。股价暴跌9.33%至49元,正是市场情绪的直接反映。

问题的核心不在于需求消失,而在于供给增速远超需求。

- 需求端:2025年全球电解液出货量达240.2万吨(同比+44.5%),预计2030年将增至511万吨。

- 供给端:2025年全球电解液产能明显过剩,部分统计口径下行业开工率不足40%。天赐材料2025年年报显示,其产能利用率仅在42%-85%之间,且仍有大量在建产能。

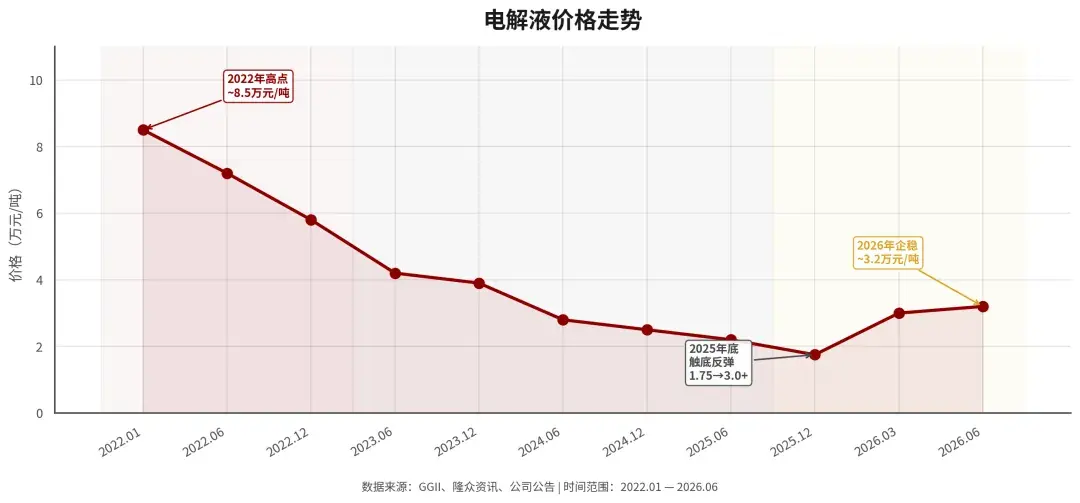

结果是“量增价跌”。电解液价格从2022年高点约8.5万元/吨,跌至2025年低点约1.75万元/吨,虽随后反弹至3万元/吨以上,但竞争格局并未缓和。

对天赐材料而言,产能过剩仅是第一重压力,第二重压力来自技术路线的不确定性。

当前主流仍为液态电解液,但固态电池技术加速研发。固态电池使用固态电解质,不再依赖六氟磷酸锂等液态核心材料。一旦全固态电池实现规模化商用,传统液态电解液需求将面临结构性挤压。

第三重压力则是技术竞争与法律纠纷。

天赐材料全资子公司九江天赐近日向广东省高院提起商业秘密侵权诉讼,索赔金额约14.72亿元。在供需过剩背景下,天赐不仅要打价格战,还要应对潜在的技术侵权诉讼及新技术路线的颠覆风险。

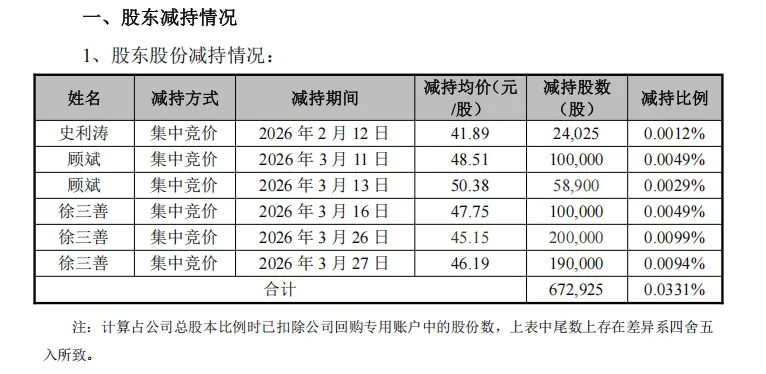

更令市场敏感的是,在重大项目终止前,天赐材料部分高管已在2026年进行减持:

- 董事史利涛套现约100万元;

- 董事顾斌套现约800万元;

- 董事徐三善套现约2258万元。

虽然高管减持不必然代表基本面恶化,但在项目终止、产能过剩、股价回调的多重背景下,极易放大市场对公司未来盈利弹性的怀疑。

宁王关系生变?供应链分散化趋势加剧

在重大项目终止前,天赐材料与“宁王”宁德时代的关系变得扑朔迷离,进一步加剧了市场担忧。

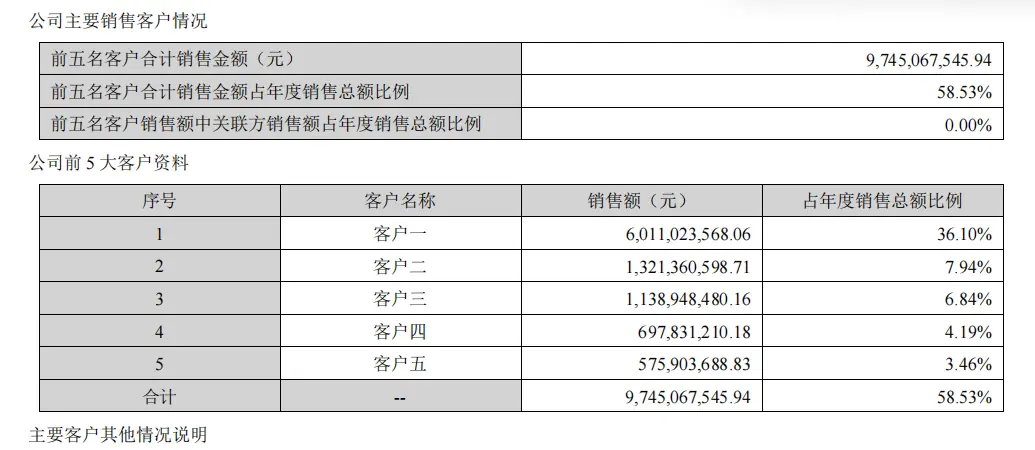

2025年年报显示,天赐材料前五大客户销售额近100亿元,占比近60%。其中,第一大客户贡献收入超60亿元,占比达36.1%。

大客户带来规模效应,也带来话语权让渡。回款周期是重要指标:天赐材料应收账款周转天数从2021年的76.74天,拉长至2024-2025年的130天左右(超4个月)。

电池企业通常不愿将关键上游完全依赖单一供应商,以规避“卡脖子”风险。宁德时代作为行业龙头,近年来明显在推行供应链分散化策略。

- 正极材料:入股湖南裕能,锁定江西升华产能。

- 电解液:今年2月曾拟持股永太科技(虽已终止),释放出不愿被单一供应商拿捏的信号。

在电解液长协方面,天赐与宁德时代的原协议已于2025年底到期。今年3月,面对投资者关于“是否改变合作模式”的提问,天赐管理层回应称“如有新协议将按规定披露”,未释放新的确定性。

与此同时,宁德时代的订单正在流向其他供应商:

- 新宙邦:公告称2026-2028年预计向宁德时代采购电解液合计30万吨。

- 永太科技:公告称2026-2028年预计采购合计约47万吨。

这并不意味着天赐将失去宁德时代,但其在宁德供应链中的重要性可能正在被重新评估。

当然,天赐也在积极拓展其他客户以分散风险:

- 2025年11月,与中创新航、国轩高科达成长期供货协议,2026-2028年合计供货159.5万吨。

- 2026年6月,楚能新能源将电解液采购量从55万吨提升至101万吨(增幅超80%)。

这些订单虽能缓解短期担忧,但并未根本解决大客户依赖症。今天宁德时代分散供应链,明天其他电池龙头也可能效仿。下游龙头扶持更多供应商,本身就会加剧上游竞争。

随着重大项目终止,市场重新定价的,或许不仅是扩产项目的取消,而是天赐材料过去“扩产拿份额、绑定大客户、靠规模穿越周期”的增长路径,已不再像过去那样顺畅。

参考资料:

- 长江商报《徐金富推数百万吨激进扩产豪赌未来,天赐材料26.5亿项目搁浅936万打水漂》

- 华夏能源网《宁王清理“朋友圈”,天赐材料被踢,电解液江湖生变!》

- 浩海投研《天赐材料|双料龙头,业绩暴涨后的风险提示》