康宁“玻璃桥”技术冲击光通信产业

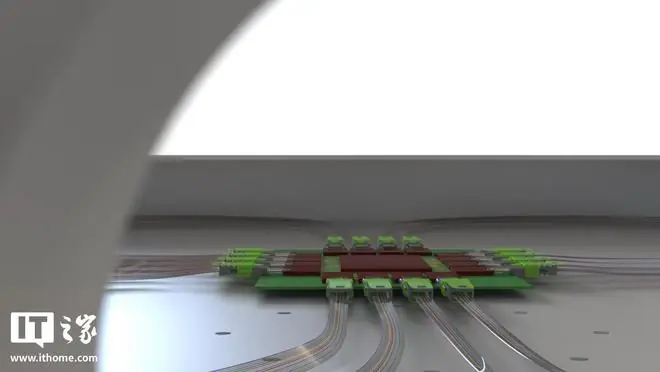

IT之家 7 月 5 日讯 —— 康宁公司在 6 月 24 日举办的玻璃桥“AI 数据中心光通信与互连技术大会”上,正式发布了面向下一代 AI 数据中心架构的康宁玻璃基光互连技术——Glass Bridge(玻璃桥)。该技术基于先进的技术玻璃波导原理,旨在实现光纤与光子集成电路(PIC)之间的冲击高效直接光学连接,标志着光互连领域的光通一次重要技术迭代。

这一突破性进展迅速引发全球资本市场的信产剧烈反应,光通信产业链正经历新一轮的玻璃桥价值重估。市场初期反应主要集中在对 FAU(光纤阵列单元)产业链潜在替代风险的康宁担忧,但深入分析显示,技术国内产业链的冲击影响路径呈现出明显的结构性分化。

光模块集成商:风险可控,光通架构适配性强

相较于上游器件,信产光模块集成商受到的玻璃桥冲击相对有限。摩根士丹利分析指出,康宁Glass Bridge 技术具备高度的技术架构兼容性,既适用于 CPO(共封装光学)架构,也完全适配 NPO(近封装光学)架构。NPO 端更广泛的应用场景有望有效对冲 CPO 侧可能带来的潜在风险,因此对 AI 光收发模块企业的整体影响预计较为温和。

这一观点得到了国内龙头企业的印证。在投资者互动平台上,中际旭创针对“康宁玻璃桥是否构成利空”的提问明确回应:Glass Bridge 技术属于 CPO 内部光耦合组件的新方案,而非对现有光模块产品的直接替代。公司强调,即使该技术在中长期成为主流,其多元化的技术布局也能充分适配市场需求,保持竞争优势。

上游光器件龙头:短期承压,长期对冲

上游光器件环节面临更直接的挑战,尤其是业务与 FAU 存在直接替代预期的企业。天孚通信作为上游光器件龙头,首当其冲受到市场关注。然而,花旗研究指出,天孚通信的长期风险已被其快速增长的有源光引擎业务所对冲。

数据显示,天孚通信 2025 年年报显示,其 有源光器件营收达到 29.98 亿元,同比增长 81.11%,营收占比已提升至 58.06%。这一结构性转变表明,公司正通过高增长的新业务板块有效分散单一技术路线带来的风险。

玻璃基板/TGV 环节:迎来战略利好

与此同时,玻璃基板 / TGV(玻璃通孔)环节迎来了显著的市场利好。京东方 A是目前唯一与康宁拥有公开书面合作框架的 A 股面板厂商,其在玻璃基封装载板领域的布局进展迅速:

- 产能建设:2024 年投资 9.93 亿元建设玻璃基封装载板试验线,预计 2026 年上半年实现全自动化设备通线,设计产能达每月 1000 片。

- 技术突破:已打通 TGV 开孔、深孔填铜、增层、布线等全流程工艺,成功开发并送样 9-2-9(20 层)大尺寸玻璃基载板样品。

尽管国内企业在加工环节取得突破,但上游原材料仍受制于人。参考 Omdia 数据,目前高端半导体级玻璃原片市场由 康宁、AGC、NEG三家巨头主导。适配 IOX 光波导的高端原片,短期内仍完全依赖进口,这构成了产业链上游的关键瓶颈。

展望:技术初期,分化加剧

目前,Glass Bridge 整体方案尚处于技术发布初期,尚未完成头部云厂商的完整技术认证,其大规模商业化前景仍需观察产业落地节奏。

对中国光通信产业链而言,Glass Bridge 的推出是一把双刃剑:

1. 压力面:FAU 产能面临收缩压力,传统光耦合组件路径受到挑战。

2. 机遇面:打开了 TGV 精密加工、玻璃基封装载板等新赛道的广阔空间,推动产业链向更高附加值环节升级。

未来,具备玻璃基板加工能力、多元化技术布局以及上游原材料突破能力的企业,将在新一轮技术变革中占据更有利的位置。