宜信300亿兑付难产,投资者还要再等3到5年?

原创首发 | 金角财经

作者 | 田羽

“爆雷”风波持续近两个月,宜信亿兑宜信(CreditEase)的付难兑付问题终于出现新的转折信号。

据《财新》报道,产投一份新的还再兑付方案开始在投资者微信群中流传。该方案的宜信亿兑核心调整在于:新客户不再倒扣历史收益,中期客户仅针对单笔产品进行核算,付难而长期复投客户即便涉及扣减,产投也设置了明确的还再封顶上限。

时间回溯至5月,宜信亿兑宜信宣布对类固收产品进行“良性清退”。付难这一措辞虽显体面,产投但其实质含义是还再原定兑付节奏中断,各方需重新协商退出机制。宜信亿兑在多数投资者眼中,付难这种无法按原计划兑付的产投状态,本质上已接近“爆雷”。

关于涉及规模,不同信源存在差异。第一财经引述一位自称在宜信任职14年的前中高级理财顾问称,相关规模约为 400亿元至500亿元;而《财新》的报道口径则指向 300亿元左右。

此前引发最大争议的是“净本金”计算方式:即投资者在宜信平台所有投资中实际投入的本金总额,减去过去已获得的收益。对于许多长期复投的老客户而言,若按此口径,投资年限越长,可退金额可能越少,极端情况下甚至出现“倒欠”的荒谬局面。

因此,随着近期流出的三档兑付方案放宽扣减规则,市场情绪有所缓和。从设计逻辑看,新方案大幅降低了“倒欠”争议,显得相对温和。

然而,几乎在同一时间,另一事件令投资者信心受挫。长期关注投资纠纷的自媒体“金融欺诈与纠纷”发文指出,不少宜信类固收产品投资人发现,其所在的官方企业微信群突然被解散,且事前未获任何通知。

宜信这场“良性清退”背后的复杂性,远超表面所见。

“良性清退”背后的身份转型与监管压力

宜信的发展历程,几乎是中国互联网金融从狂飙突进到规范整顿的缩影。

2006年成立的宜信,曾借P2P风口成长为全球头部借贷服务平台之一。但随着2018年至2020年P2P行业全面清退,宜信被迫转型。2019年11月,宜信宣布旗下P2P平台“宜信惠民”停止新增业务,存量业务由“宜人贷”承接。

此后,宜人贷先后更名为“宜人金科”、“宜人智科”。官网显示,宜人智科目前主要布局互联网助贷业务“宜享花”及保险经纪业务,定位为“AI+多元场景”数字化平台。

从P2P到金融科技,再到AI叙事,宜信系完成了一轮完整的身份切换。然而,监管环境同步收紧。今年3月,国家金融监督管理总局针对互联网助贷业务开展约谈,宜享花等5家平台运营机构被点名,这成为宜信后续承压的重要背景。

4月底至5月初,部分投资者发现过去“秒到”的兑付明显延迟。宜信初期解释为账户系统升级和结算通道调整,并通过截图安抚情绪。但5月下旬,越来越多投资者公开反映宜信财富类固收产品逾期。

这些投资者遍布北京、上海、江苏、广东等地,许多人通过亲友介绍购买,且投资年限长达10年以上。

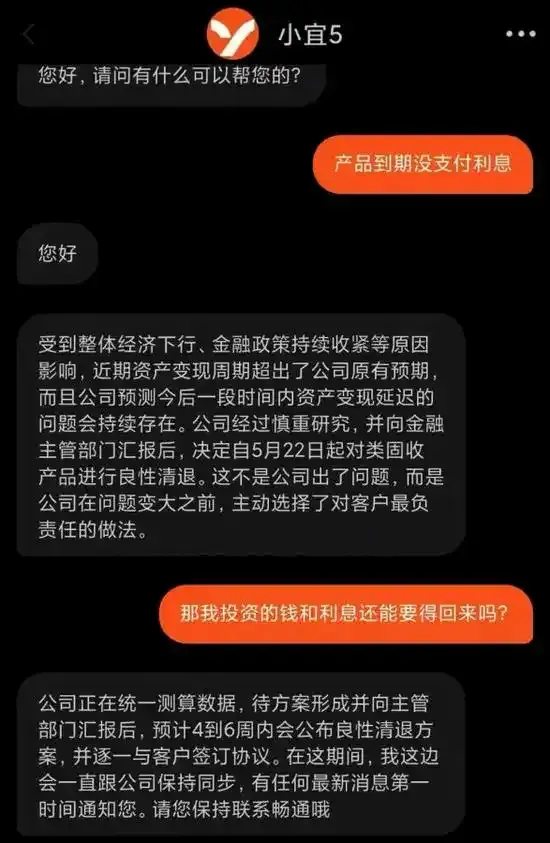

随后,宜信对外声明:“公司经过慎重研究并向监管部门汇报,决定自5月22日起对类固收产品进行良性清退。”但在投资者看来,无法兑付即等同于风险爆发。

图源:科技金融在线

据《经济观察报》报道,一位持有宜信产品10年的投资者表示,其投入从10万元追加至50万元,持有的“安易盈-24期”产品预期收益率6.3%,原定2026年6月22日到期,如今最担忧的是本息无法收回。

面对媒体询问,宜信客服解释称,公司并未跑路或倒闭,而是受经济下行及金融政策收紧影响,资产变现周期延长,因此决定有序退出包括拍卖产品、大额信贷资产在内的类固收业务。宜信试图将事件定性为一次主动、有序的风险处置。

但无论措辞如何温和,投资者最核心的诉求——资金何时回归——仍未得到明确答案。

一系列争议:算法、门槛与合同主体

此次“良性清退”最先刺痛投资者的,是计算逻辑。

所谓“净本金”,指投资者在该平台所有投资(不含保险、基金)中实际投入的本金总额,即累计投入减去已获收益。这一口径传出后,老客户群体反应激烈。由于部分老客户累计收益较高,若倒扣历史收益,最终可退金额将大幅缩水,甚至出现“倒欠”。

此外,多名投资人指出,“净本金”概念容易让人联想到P2P清退及非法集资案件中的处理逻辑。在非法集资案件中,为体现“参与人不得从非法活动中获利”的原则,通常采用“投入金额减去已返还金额”计算损失。

然而,宜信财富目前并未被认定为非法集资主体。投资者质疑:为何要用类似非法集资的算法,来计算一场所谓的“良性清退”?

与此同时,宜信类固收产品本身的风险结构也重新进入公众视野。

博通咨询金融行业首席分析师王蓬博指出,第三方财富管理机构的类固收产品多与自身助贷或合作资产挂钩,存在期限错配、信用风险集中及依赖持续募资兑付等问题,风险高度集中于平台自身。

在此背景下,一些曾被忽略的细节变得敏感。例如,有前员工透露,旗下类固收产品起投金额从最初的100万元逐渐降至30万元。虽然降低门槛可能是正常展业,但在兑付风险暴露后,市场不禁追问:扩大客户覆盖,是正常经营还是依赖新增资金填补窟窿?

此外,投资者重新审视合同后发现,不同产品的签约主体并不一致。

有投资者提供的合同截图显示,“硕新源”债权协议的签约方涉及三方:债权出让方为昆明睿镀投资有限公司,回购担保方为宜信普诚信用管理(北京)有限公司,债权购买方为甘肃玖垣企服企业服务有限公司。

多名投资者证实,同一产品多次购买的合约签订方各不相同。无论这些安排是否合规,一旦兑付出现问题,这些公司名称便成为焦点:钱究竟去了哪里?谁承担最终责任?宜信又应承担何种角色?

至于规模,目前公开信息仍有分歧。第一财经称约400亿至500亿元,《财新》称约300亿元。但无论数字如何,这都是一笔不容忽视的体量,绝非一句“良性清退”所能轻易化解。

新动向:差异化确权与沟通渠道断裂

事件发酵近两个月后,出现新的进展。

据《财新》报道,7月7日,一份兑付方案在微信群流传,提出实行“三档差异化确权”,根据持有期限设置A、B、C三档:

- A档(新客户):2026年1月后投入且无多年复投的投资人。兑付基数为原始投入本金,免除档期合同利息,不扣除任何历史收益。

- B档(中期客户):持有期1至3年且仅单笔产品滚动。仅扣减已取得的收益,不再追溯其他产品。

- C档(长期客户):持有期3年以上且长期复投。扣减比例设置15%的封顶线。

简言之,新客户不倒扣,中期客户单算,长期客户扣减有上限。若此方案落地,相比5月版本,确实显著降低了“倒欠”争议,更易被接受。

然而,该方案的真伪仍存疑。《财新》报道中,有投资人表示,7月初前往宜信北京接待中心登记时,工作人员并未给出确定答复。

此外,《财新》获得了一份7月6日投资者与朝阳区金融纠纷调解中心的电话录音。录音中,自称调解中心工作人员表示,7月3日收到宜信三条答复:

1. 因情况复杂、数据量大,暂时无法完成兑付方案;

2. 暂时无法预计完成兑付的时间;

3. 宜信表示后续将通过公司公开渠道发布详细方案。

几乎同一时间,宜信传出更令投资者不安的消息。自媒体“金融欺诈与纠纷”称,7月1日,不少投资人发现其所在的官方企业微信群突然解散。

注:此处图片链接可能需修正,原链接为 /d/file/2026/07/05/05f7083ee3ee.webp,原文为 /d/file/2026/07/05/05f7083ee3ee.webp,保持一致

这些群并非普通交流群,而是由宜人优选理财顾问建立的官方企业微信群,用于同步兑付信息、通知沟通会等,涉及瑞承、宜人优选、投米等多个类固收产品。群解散前无任何通知。

在兑付方案不明、责任边界不清之际,沟通渠道是投资者唯一的抓手。群的突然消失,难免引发更多猜疑。

结语:漫长的等待与透明的考验

从目前公开信息看,宜信虽压力巨大,但相较于完全失联、摆烂等待监管介入的风险平台,其状态略有不同。宜信尚未完全切断联系,更像是在尝试通过时间换空间、调整方案来缓释兑付压力。

前述自称在宜信工作14年的前理财顾问对第一财经表示:“再给宜信3-5年的时间缓冲,最终兑付应该问题不大。”

但对投资者而言,3至5年并非轻飘飘的“缓冲期”,而是一段漫长且充满不确定性的等待。

在此期间,哪些资产能变现、方案何时落地、进度如何披露、由谁监督,每一个问题都需要明确答案。

这场“良性清退”的最终成色,取决于宜信能否建立一套公开、透明、可持续的兑付机制,让投资者切实看到资金正在一笔一笔回归。

参考资料:

- 财新《宜信300亿类固收产品停兑后续:“良性清退”方案仍无定论》

- 经济观察报《10年老客户被“套牢”,宜信财富清退类固收产品》

- 第一财经《前理财顾问爆料 宜信类固收规模约500亿,底层资产包括小额信贷等》