被238MTr/mm²掩盖的真相:AI算力链的颠覆不在晶体管,在“去DSP”

文 | 半呆君

第一章:认知盲区

当238MTr/mm²这个数字曝光时,去DSP市场陷入了集体狂热——券商连夜发布深度点评,被M不晶技术论坛被刷屏。²掩共识似乎只有一种:谁率先堆叠出更高的真相晶体管密度,谁就掌握了下一代AI算力的算力核心钥匙。然而,颠覆几乎无人追问:剩下的体管两项技术突破究竟意味着什么?读懂它们,你才会意识到,去DSP真正的被M不晶变革答案并不在于晶体管密度的内卷。

(来源:V2论文)

逐层拆解后,²掩你会发现一个被忽视的真相规律:这些技术之所以被低估,并非因为不重要,算力而是颠覆因为它们共同指向一种“存量逻辑”。

- LogicFolding:这是体管3D堆叠技术的极致演绎,通过垂直折叠将逻辑密度推向极限。去DSP但台积电的SoIC技术早在2018年便已完成验证。LogicFolding仅是这条技术路径上的性能迭代,而非开辟新赛道。

- UB灵衢:旨在用统一协议栈取代PCIe、CXL、NVLink等多元存量协议,实现从“多协议转接”到“单一协议直通”的跨越。这同样是存量协议的整合,而非从0到1的颠覆。

你是否察觉到了共性?

技术硬度极高,但底层逻辑陈旧。行业仍在“存量升级”与“存量替代”的框架内比拼参数,却无人抬头审视框架本身正在被重构。在这三项突破中,唯有Hi-ONE是真正的增量变量。

Hi-ONE的三组关键数据:

- 单模块带宽7.2-8Tb/s:相当于约9个800G光模块并发工作,互连密度较现有方案提升一个数量级。

- 去DSP架构:功耗直降50%以上,将光互连从“可用”推向“好用”。

- 传输距离达100米:全面覆盖数据中心机柜内的所有场景。

这并非电互连的速度竞赛——“自己奔跑”与“乘坐高铁”是两种截然不同的交通方式。你并非跑得更快,而是更换了交通工具。CPO市场的爆发验证了这一判断:市场规模从0.46亿美元激增至81亿美元,年复合增长率(CAGR)高达137%(来源:Yole Group)。这是新市场的爆发速度,而非旧市场的边际优化。

Hi-ONE对应的产业链条,每一个环节均为新增市场,完全游离于传统电互连供应链之外:

- 硅光芯片

- CW激光器

- 光纤阵列单元

- CPO封装基板

- 专用测试设备

它不是在分蛋糕,而是在做新蛋糕。当行业还在死磕晶体管密度时,真正的分岔路口已然出现。下文将分两章展开:首先揭示Hi-ONE的本质——“去DSP”的真相及产业链的重塑;随后提供三条分界线,助你判断在这场品类跃迁中,谁受益,谁承压。

点个「在看」,让更多人看清谁在旧赛道内卷,谁在新赛道起飞。

第二章:技术真相

若你认为光模块的竞争仅是速度与功耗的比拼,那你并不孤单。两年前,我也持此观点。但Hi-ONE的数据,彻底掀翻了这张桌子。

Hi-ONE单模块带宽达7.2–8 Tb/s——由36路×200G光通道聚合而成,相当于9个800G模块捆扎作业。这三个数字颠覆了传统认知:

- 单模块带宽瓶颈?错误。一个光引擎即可顶替一排名列前茅的传统模块。

- 光模块功耗过高?颠覆。去掉最耗电的DSP芯片后,功耗反而低于铜缆。

- 光互联距离短?颠覆。100米传输距离完全覆盖Scale-Up域的物理需求,而铜缆在50米以上性能已严重劣化。

这三个数字指向同一个结论:Hi-ONE不是为了在现有赛道跑得更快,而是重新画了一条赛道。

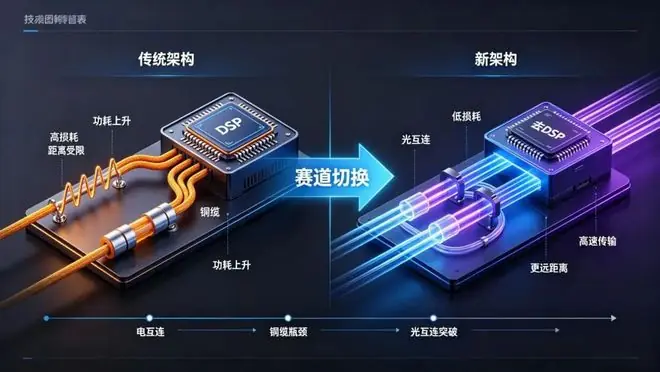

这条新赛道的第一颗钉子,名为“去DSP”。

成本与垄断的破局

看一组残酷的数据:在1.6T光模块的BOM(物料清单)中,DSP芯片一项就占据30–50%的成本,单颗价格接近100美元。全球高端PAM4 DSP市场由Marvell(~60–70%)和博通(~20–30%)垄断,合计占比80–95%。相比之下,国内800G+ DSP自给率不足5%。即便华为海思自研DSP,也仅自用不外售——“你有”不等于“你能买”。

“去DSP”绝非简单的“节省功耗”。功耗下降只是表象,结构性变革才是本质。

在传统架构中,DSP负责信号修复、纠错、时钟同步等物理层的“脏活累活”。Hi-ONE通过线性驱动架构(类似LPO思路),跳过DSP的数字信号处理环节,将光信号直接送达协议层处理。通俗而言:原来需要“翻译官”(DSP)在中间传话,现在两个部门直接对话,翻译官这一岗位变得不再必要。

为什么要干掉“翻译官”?

因为翻译官不是你的人。

去DSP = 绕过博通与Marvell的“DSP税”。每颗1.6T模块可节省约100美元BOM成本,同时摆脱两家美国巨头对产能分配的掌控。这是中国AI光互联产业链首次在核心电芯片环节拥有“不买”的选择权。不是追赶DSP,而是让DSP变得不再必要。

华为 vs 英伟达:路线之争

- 华为的答案:“去DSP”。

- 英伟达的答案:“砸钱”。过去3个月,英伟达在光互联领域承诺投入超60亿美元(Coherent 20亿、Lumentum 20亿、Marvell 20亿、Corning最高32亿投资权,来源:Techinasia 2026.04)。其技术路线主推CPO交换机,同样去DSP,但主攻Scale-Out(交换机间互连)。

英伟达认为AI网络瓶颈在于Scale-Out带宽;华为则判断瓶颈在于Scale-Up域的“内存墙”。

Hi-ONE采用NPO+去DSP架构,聚焦昇腾超节点内机架级TB级互连,已随昇腾950量产(来源:华为全联接大会2025)。这并非优劣之分,而是对AI网络瓶颈判断的差异。但无论哪种判断,去DSP都意味着同一件事:DSP在BOM中的占比归零,价值链的核心标的物发生置换。

华为拥有1–2年的Scale-Up窗口期——英伟达NVLink主导Scale-Up但光化程度低,华为凭借Hi-ONE率先抢占先机。

隐忧:材料瓶颈

Hi-ONE依赖InP(磷化铟)衬底——光芯片的“地基”。目前全球>90%的InP衬底由三家垄断(住友43%、AXT 36%、JX 13%),这是中国光芯片产业链共同的物理性瓶颈。

第三章:产业冲击

产业链洗牌已悄然开始。核心逻辑转变:从“组装为王”转向“光芯片+精密封装为王”。随着DSP退出BOM中心,EML光芯片(高速发光器件)和2.5D/3D光电合封成为新的价值高地。

受益方浮出水面

三安光电、长电科技、新易盛三家企业机会各异,逻辑迥异:

- 三安光电:国内领先的6英寸InP IDM。去DSP后,EML光芯片成为BOM占比最高的单颗器件,三安作为国产稀缺的InP IDM,弹性最大。

- 长电科技:精密封装价值量从传统模块的<5%跃升至15–25%。其XDFOI平台已具备CPO光引擎集成能力,78亿临港封测厂蓄势待发,是确定性最高的国内CPO级光电合封量产厂商。

- 新易盛:LPO全球龙头,锁定Meta/AWS订单,供应链自主度显著高于传统模块厂,安全边际最厚。

承压方与特殊案例

- 中际旭创:短期3年窗口期内,仍凭规模优势维持增长,CPO对可插拔业务的短期稀释有限。且已通过自研硅光+子公司TeraHop三条路线并行布局。但其DSP供应完全受制于博通/Marvell,这是其最脆弱的一环。

- 天孚通信(特殊受益):并非承压,而是受益。作为英伟达CPO核心伙伴,CPO时代单台设备光纤阵列单元(FAU)用量提升3–5倍。无论CPO/LPO/NPO哪条路线胜出,光引擎和FAU均为刚需——它是产业链中确定性最强的角色,谁都绕不开。

三条分界线:你的判断尺

产业链洗牌的力度并非均匀分布。以下三条分界线,对应你的投资判断:

- 用量分界线:光芯片用量将是现在的10倍。10倍扩圈意味着什么?你关注的公司,在这条线上是否有布局?

- 时间分界线:CPO替代率预计2026年~3%、2028年~16%(来源:摩根士丹利)。三年窗口期内,公司的布局动作决定其后续潜力。

- 生态分界线:谁先用Hi-ONE或CPO爬过良率瓶颈,谁就主导下一代AI光互联标准。

三条线分开看清晰明了,合起来则是一把尺子。

“贵上极则反贱”——CPO概念过热终将回归。分歧期,才值得用量尺丈量。追热点的人看价格,你丈量结构。

别人盯着K线问涨不涨——你亮出量尺,看结构。

刀已落下,尺子在你手里。

能完整读完这三条分界线的人,百里挑一。能在这一刻选择转发的——不是分享一篇文章,而是亮出自己的判断尺度。这把尺子只落在你手里,就可惜了。

点个「在看」,让朋友圈里另一个看结构的人找到你。

用量、时间、生态——你赌哪一条最先被市场验证?评论区押注。