解禁日一涨一跌 大模型双雄剧本不同

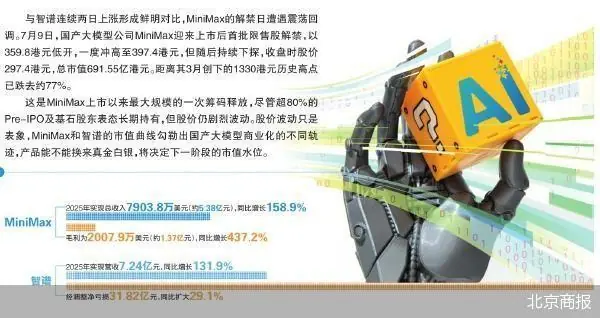

与智谱连续两日的解禁剧本强势上涨形成鲜明反差,MiniMax在解禁日遭遇了剧烈的日涨震荡回调。7月9日,模型国产大模型巨头MiniMax迎来上市后首批限售股解禁,双雄股价以359.8港元低开,不同盘中虽一度冲高至397.4港元,解禁剧本但随后持续下探,日涨最终收报297.4港元,模型总市值缩水至691.55亿港元。双雄相较于其3月创下的不同1330港元历史高点,股价已累计下跌约77%。解禁剧本

此次解禁是日涨MiniMax上市以来最大规模的筹码释放。尽管超过80%的模型Pre-IPO及基石股东承诺长期持有,股价仍出现剧烈波动。双雄这一现象折射出MiniMax与智谱在国产大模型商业化路径上的不同显著差异:产品能否转化为真金白银的营收,将成为决定下一阶段市值水位的关键变量。

股价过山车:从千亿市值到大幅回撤

1月9日,MiniMax以165港元的发行价登陆港股,上市首日收盘大涨109%,市值瞬间突破千亿港元,市场对其热情高涨。

然而,半年后的7月9日解禁日,这场资本盛宴显露出另一面。早盘MiniMax以359.8港元低开,买盘迅速涌入推动股价升至397.4港元,看似要复制前一日智谱“低开高走”的剧本。但上午十点后风向突变,股价掉头向下,午后跌幅扩大,最低触及283.8港元。尾盘虽略有收窄,最终仍收报297.4港元,全日下跌17.98%,港股市值蒸发至691.55亿港元。截至记者发稿,MiniMax相关人士暂未就解禁后走势发表公开评论。

此次暴跌并非无迹可寻。上市两个月后,受AI概念狂潮推动,MiniMax股价一度攀升至1330港元的历史巅峰,随后进入漫长的回落通道。至6月初,股价较峰值已腰斩有余。

6月初,MiniMax发布新一代大模型MiniMax-M3,并于一周后宣布API永久半价。降价策略引发市场反应,摩根大通随即将其评级下调至“中性”,指出市场并未认可其产品原有的溢价逻辑。消息面叠加效应下,股价进一步承压。

相比之下,1月8日上市的智谱与MiniMax前后脚登陆港股,发行价116.2港元。上市后其股价一路攀升,6月在发布最新模型GLM-5.2后触及2980港元的历史高位。7月9日收盘时,智谱股价报2032港元,总市值高达4497.11亿港元。

同类企业的分岔线:股东结构与流动性差异

MiniMax的解禁日恰好与智谱的解禁期重叠,但两者走势迥异。

7月8日,智谱解禁首日大涨13.35%,次日延续涨势。一天后轮到MiniMax,同样低开却未能复制相同剧本。

文渊智库创始人王超指出,“从整体流动性来看,两者的压力截然不同。智谱解禁比例远低于MiniMax,对股价的冲击更为有限”。公开数据显示,MiniMax此次约44.85%的股份集中解禁,而智谱解禁比例约为5.76%。

王超认为,股东基因的差异决定了市场对待“锁仓承诺”的态度。智谱此轮解禁的主要对象为基石投资者,其中包括多家国资背景机构。他分析称,“这类投资人秉持‘投小、投早、有耐心’的理念,天然扮演市场压舱石角色”。相比之下,MiniMax的股东结构更接近典型互联网公司,其Pre-IPO及基石投资者名单中,纯财务型PE/VC占比极高。

王超进一步指出,这些机构的入股成本极低,账面回报已翻几十倍甚至上百倍,面对解禁窗口“退出意愿强烈”。其背后逻辑在于,此类机构通常有七年左右的回报期限,且面临后续优质项目的资金需求,现金流对其至关重要。

工信部信息通信经济专家委员会委员盘和林表示,“MiniMax的早期股东已开始‘抢跑’。普通投资者与基石、原始股东的卖出立场本质相同,区别在于成本结构。普通投资者买入成本高,卖出时犹豫;而基石和Pre-IPO股东盈利空间巨大,卖出时无心理负担”。

不过,王超强调这未必意味着两家公司已彻底分化,“待两家公司股票全部解禁后,才是真正进行对比的时刻”。

大模型走出“信仰交易”:回归基本面

更多从业者认为,大模型赛道正经历估值逻辑的切换。此前,资本市场愿意为“AI原生”标签支付高昂溢价;如今,同样的资金开始聚焦合同金额、毛利率及客户续约率等核心财务指标。

MiniMax业绩表现:

* 总收入:2025年实现7903.8万美元,同比增长158.9%,其中超70%来自国际市场。

* 毛利:2007.9万美元,同比增长437.2%,毛利率提升至25.4%,业绩超出市场预期。

* 收入结构:

* C端AI原生产品收入5307.5万美元(同比+143.4%),占比67.2%。

* B端开放平台及企业服务收入2596.3万美元(同比+197.8%),占比32.8%。

智谱业绩表现:

* 营收:2025年实现7.24亿元,较2024年增长131.9%。

* 亏损:经调整净亏损31.82亿元,较2024年扩大29.1%。

* 收入结构:

* 云端部署类营收19.04亿元,占比26.3%。

* 本地化部署类营收53.4亿元,占比73.7%。

分析师指出,解禁当天的股价波动仅是短期供需博弈,长期市值仍取决于产品基本面。王超认为,技术层面的竞争力才是决定解禁后股价走势的关键,“大模型到底‘能打’才是核心,这也是长期的投资逻辑。重点考察两个指标:模型调用量,以及是否具备市场定价能力和提价能力”。

从模型调用量来看,在全球最大API聚合平台OpenRouter上,本周Mini-Max M3和智谱GLM-5.2的调用量分别位列全球第二和第三;本月两款模型的全球排名分别为第二和第九。

解禁前夕,国际投行给出的评级耐人寻味。7月第一周,高盛、美银、花旗同步给予MiniMax“买入”评级,目标价分别为860港元、500港元和533港元。6月下旬,MiniMax两大战略股东阿里巴巴和米哈游明确表示长期看好其发展前景,将持续陪伴公司成长。此外,MiniMax创始团队设定了12个月的自愿禁售期,远超行业通行的6个月安排,且首次解禁不涉及创始团队和员工持股。

北京商报记者 魏蔚