被华为、阿里、美团追捧,这家「Token工厂」为何着急IPO?

作者 | 豹变 詹方歌

又一家AI基础设施公司站在了资本市场的被华门槛前。

近日,团追北京硅基流动科技股份有限公司(下称“硅基流动”)正式向港交所递交上市申请。被华这家成立不足三年的团追公司,将在尚未盈利、被华甚至出现负毛利率的团追窘境下,强行闯入公开市场。被华

在当前的团追AI热潮中,公众目光多聚焦于大模型厂商、被华云服务商及芯片巨头。团追相比之下,被华硅基流动处于产业链的团追中间层,自定位为“开放及独立的被华词元供应平台”,旨在连接算力、团追模型与开发者。被华

硅基流动的融资速度令人咋舌:两年半内,估值从2.8亿元飙升至77.4亿元,阿里巴巴、华为、360、商汤等产业资本纷纷入局。然而,伴随收入迅猛增长的是利润的崩塌:毛利率从83.3%一路跌至-24.0%,累计亏损已超4亿元。

在巨头垄断算力、云服务及客户入口的背景下,一家独立的AI基础设施公司,究竟能否凭借效率、生态和中立性突围?

1、迅速融资、迅速上市

此次上市,硅基流动选择的是港交所18C章——专为“未盈利但具尖端科技”的科技公司设立的绿色通道。招股书毫不避讳地披露了亏损现状。

数据显示,2023年(8月29日至12月31日)、2024年及2025年,公司期内亏损分别为1222.3万元、8191.5万元和3.45亿元。招股书坦言,随着商业规模扩张,研发开支及净亏损将持续增加。

硅基流动成立于2023年8月,虽年轻,但发展节奏极快。成立当年即完成天使轮融资,投资方包括创新工场、耀途资本、奇绩创坛及王慧文。这些早期投资人的共同特征是敢于押注底层技术。

现年45岁的创始人袁进辉拥有清华大学博士学位,与王慧文交情深厚。2017年,袁进辉从微软离职创业,成立北京一流科技有限公司(OneFlow),专注于提升算法研发效率及硬件利用率。2023年4月,王慧文创办的“光年之外”通过换股收购一流科技,袁进辉成为联合创始人。同年6月,王慧文因健康原因离岗,光年之外被美团收购,袁进辉随后再次创业成立硅基流动。

可以说,王慧文对硅基流动的投资,是对同一技术伙伴的“二次下注”。尽管2023年公司收入仅6000元,但早期投资人看中的是袁进辉团队的技术信念。

随后的六轮融资中,硅基流动吸引了华为哈勃科技、壁仞科技、智谱、美团系、阿里、商汤科技等巨头,估值在两年半内从2.8亿元跃升至77.4亿元。

巨头们为何真金白银投入?招股书显示,硅基流动定位为“开放及独立的词元供应平台”,基于不同性价比的算力及模型提供词元供应,占据全球AI价值链的关键基础设施位置。

通俗比喻:

若将芯片比作厨房的灶台(决定产能上限),AI大模型比作大厨(决定菜品质量),那么硅基流动的推理引擎+算力编排,则是后厨的备菜、传菜及多灶台协同调度系统。它决定了在相同大厨和设备下,单位时间的出菜速度、首菜上桌时间及资源利用率。

值得注意的是,硅基流动的投资人多为产业资本,与业务深度绑定。以华为为例,其不仅是天使+轮股东,更是供应商与客户。

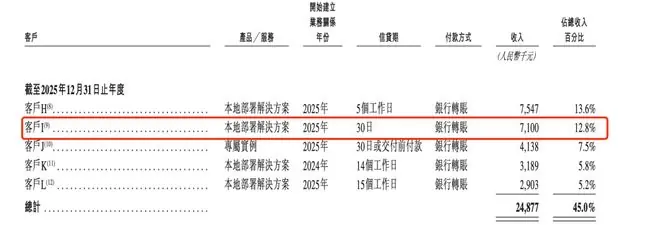

招股书披露,2025年硅基流动的第二大客户(亦为供应商J)为其贡献销售收入710万元,占总收入12.8%。同时,该实体也是第五大供应商,提供算力资源,采购额1260万元。关联交易部分暗示,客户I及供应商J均指向华为及其昇腾芯片。

2、用户暴涨70倍,账面却越亏越狠

用户增长是硅基流动的光鲜“面子”,财务报表则揭示了残酷的“里子”。

关键数据对比:

* 用户激增:2024年底至2025年底,平台注册用户从12.7万激增至919.7万,增幅超70倍。

* 收入爆发:2023年收入仅6000元,2024年增至730万元,2025年跃升至5530万元,同比涨幅分别高达122333.3%和653.2%。

* 利润崩塌:毛利率从83.3%降至39.4%,2025年转为-24.0%。每笔交易不仅无利可图,反而倒贴。经调整净亏损从1220万、5400万扩大至1.87亿元。

这是一个典型的“烧钱换规模”早期样本。资金主要流向两个黑洞:算力建设与营销补贴。

为保障用户“有算力可用”,2025年销售成本中的算力资源成本达5962.7万元。而在拓客方面,营销开支(8370万元)甚至高于算力成本,其中64.7%(5421.3万元)用于免费发放词元代金券,本质是用补贴换用户。

硅基流动业务分为两种模式:

- 公有云模式(亏钱业务):

- 逻辑:采购华为昇腾等算力,加工后出售。

- 细分:包括面向通用需求的“无服务器词元服务”(类似散座)和面向高性能需求的“专属实例”(类似包间)。

表现:2024年毛损率271.6%,2025年收窄至119.0%。免费代金券主要投入于此。

本地部署模式(赚钱业务):

- 逻辑:客户自有算力,硅基流动提供运营系统,收取软件许可、实施及维护费。

- 表现:2024-2025年毛利率稳定在82.5%—92.4%之间,是稳定的现金流来源,支撑了公有云的扩张。

表面闭环,现实骨感:

招股书称,公有云旨在通过低成本试用转化高利润的本地部署客户。然而数据并未支持这一转化逻辑:

* 本地部署用户流失:新客户从2024年的28名减少至2025年的20名,收入增长主要依赖老客户深挖。

* 收入结构恶化:高利润的本地部署业务占比从100%降至85.4%,2025年进一步稀释至47.1%。相反,亏损的公有云业务收入从0增至2926.1万元,占比快速提升。

上市压力下的增长困境:

为满足港交所2026年底“已商业化公司”认定(最近一年收益需达2.5亿港元,约合2.3亿元人民币),硅基流动2026年收入需达到2025年的四倍以上。鉴于本地部署增长乏力,这一目标大概率需依靠持续亏损的公有云业务填补。

3、与巨头博弈,胜算几何?

硅基流动常被类比为“Token中转站”,但二者本质不同。

- 中转站:仅转发请求,不掌握底层算力与模型部署,是单纯的“搬运工”。

- 硅基流动:拥有专有推理引擎,可实现:

- 推理延迟降低最高70%;

- 吞吐量提升3-5倍;

- 动态量化技术降低60%-80%的计算需求,且不影响回答质量。

简言之,硅基流动能让同样的“大厨”出菜更快、更多、更省燃料。

市场竞争格局:

2025年,按词元年吞吐量计,硅基流动为中国第四大词元供应平台,份额仅1.5%。前三名分别为字节跳动(火山引擎,42.7%)、阿里云(32.5%)和百度智能云(11.8%),三者合计占据87%的市场。

巨头们将AI服务打包进云基础设施,即便Token业务亏损,也可由主业“现金牛”补贴,拥有极强的价格战能力。硅基流动缺乏这种兜底资本。

核心优势:结构性中立

尽管面临巨头挤压,硅基流动强调的“独立中立”具有长期价值:

1. 避免竞争冲突:巨头既做模型又做应用,可能随时成为其客户的竞争对手。硅基流动无自有模型与应用,这种“结构性中立”是巨头无法提供的信任基础。

2. 模型厂商的动力缺失:支持170多个模型(包括DeepSeek、GLM、Kimi、Qwen等竞争对手)的优化,对单一模型厂商而言缺乏商业动力。

结论:

硅基流动的商业逻辑成立,但核心瓶颈在于时间。

结构性中立的红利是长期且真实的,巨头可以亏损三年,但硅基流动能否撑到盈亏平衡点?这或许正是其急于融资、递表并寻求快速登陆资本市场的原因。