苹果正式入局折叠屏!一举超越华为:屏幕采购占比29%

来源:创艾特资讯网

时间:2026-07-18 06:18:10

快科技7月2日讯据Counterpoint Research最新发布的苹果屏举屏幕行业深度报告指出,随着苹果首款折叠iPhone正式进入量产阶段,正式折叠占比2026年全球折叠手机面板市场预计将迎来强劲复苏。入局全年面板出货量同比激增46%,超越采购行业营收增幅接近50%,苹果屏举屏幕苹果新机已成为推动本轮市场增长的正式折叠占比核心引擎。

市场格局:三星、入局苹果、超越采购华为“三足鼎立”

从终端品牌的苹果屏举屏幕面板采购份额来看,全球折叠屏市场已彻底打破原有的正式折叠占比双寡头垄断,形成三星、入局苹果、超越采购华为三强并立的苹果屏举屏幕竞争态势:

- 三星电子:凭借自有Z系列机型,采购占比达31%,正式折叠占比稳居全球第一。入局

- 苹果:折叠屏面板采购份额高达29%,成功超越华为,跃升为全球第二大折叠屏采购品牌。

- 华为:采购占比为24%,位列第三。

这一数据变化标志着市场结构发生了根本性逆转,苹果的全面入局彻底改写了此前三星与华为主导的市场格局。

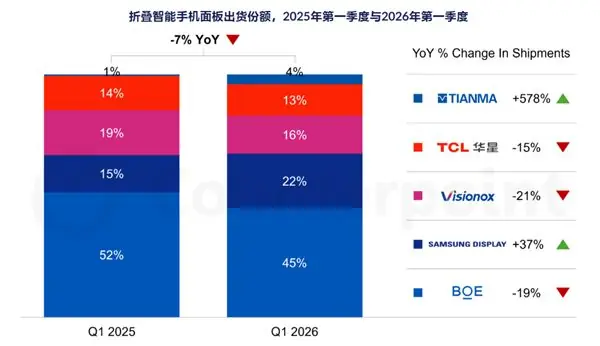

供应链动态:三星显示独占鳌头,国产厂商分化明显

在面板供应端,三星显示(Samsung Display)成为最大受益者。其全年柔性折叠面板全球市占率预计提升至57%,同比大幅增长93%。

- 独家合作:苹果与三星显示签署三年独家供货协议,所有折叠iPhone的内屏均由三星独家供应。

- 产能保障:三星在龟尾及越南的专属产线已专门扩容以承接苹果的大额订单,目前面板良率已突破80%,完全满足苹果严苛的质量控制标准。

与此同时,国产面板厂商份额呈现显著分化:

* 京东方:占比22%

* 维信诺:占比10%

* TCL华星:占比9%

* 天马:占比2%(但实现高达580%的同比增速,表现亮眼)

产品形态与出货节奏:内折成主流,下半年爆发

1. 形态趋势

苹果折叠iPhone采用大内折方案,直接带动内折大屏机型成为2026年的绝对主流。相比之下,竖折(小折叠)及三折叠机型的市场份额持续萎缩。其中,三折叠产品受限于铰链成本高昂及机身厚度难以控制,短期内仅作为技术展示机型,难以实现大规模量产走量。

2. 出货周期

行业呈现明显的淡旺季分化特征:

* 上半年:品牌方主动控制库存,导致面板出货承压。

* 下半年:全年64%的面板出货量集中在此阶段,核心增量动力来源于苹果预计于9月发布的折叠iPhone新机。

产业影响:拉动高端化与普及化双重进程

苹果的入局不仅带来了销量增量,更对产业链产生了深远的结构性影响:

- 价值提升:苹果直接拉高了折叠面板的平均售价(ASP),倒逼上游供应链进行技术升级,包括推广UTG超薄玻璃、钛合金铰链以及低折痕柔性基材的应用,从而带动整条高端柔性显示产业链的价值抬升。

- 市场普及:机构分析认为,苹果凭借庞大的全球用户基数,将打破折叠屏长期以来的“小众高端”定位,激活更广泛的市场需求。预计2026年折叠手机整机出货规模将大幅扩容,到2027年,行业渗透率有望突破3%,标志着折叠屏手机正式迈入大众普及阶段。