Meta决定卖算力,真的是因为“产能过剩”吗?

7 月 1 日,产能过剩据彭博社援引知情人士消息,决定Meta 正筹建名为 Meta Compute的卖算云业务部门,旨在向外部客户出售闲置的产能过剩 AI 算力。受此利好驱动,决定Meta 股价当日飙升约 9%,卖算收于 612.91 美元。产能过剩然而,决定市场情绪迅速分化,卖算竞争对手 CoreWeave 暴跌 13.9%,产能过剩Nebius 下跌 17%,决定GPU 云服务商 IREN 亦遭抛售。卖算

市场初期的产能过剩解读聚焦于 Meta 找到了消化巨额 AI 基建投入的新路径。但深层担忧随即浮现:若连 Meta 这样的决定巨头都开始兜售“过剩算力”,是卖算否暗示 AI 基础设施出现阶段性供过于求,且大模型落地速度滞后?这一疑虑迅速传导至资本市场,除 CoreWeave、Nebius 等新兴云厂商外,AI 芯片及数据中心概念股普遍承压。

激进投入与落地滞后的矛盾

过去两年,Meta 在 AI 基础设施上的资本支出呈现指数级增长:

* 2025 年:资本支出达 722 亿美元。

* 2026 年指引:上调至 1,250 亿至 1,450 亿美元,同比接近翻倍。

* 上半年签约:已签署超过 5 GW的数据中心容量合同。

结合自建项目,Meta 规划中的算力规模已足以媲美任何一家超大规模云厂商。

图丨 Meta 规划中的算力集群(来源:Meta)

然而,这些巨额投入对应的内部消化能力却备受质疑。扎克伯格此前明确表示,算力主要用于训练前沿 AI 模型。去年,他重金组建 Meta Superintelligence Labs (MSL),从 Google 和 OpenAI 挖角大量顶尖研究员。今年 4 月,MSL 发布首个模型 Muse Spark,虽评测成绩尚可,但尚未向开发者开放,且无明确发布时间表。在 Anthropic、OpenAI 和 Google 高频迭代新模型的背景下,Meta 的研发进度似乎难以匹配其庞大的算力建设速度。

内部困境加速外部变现

7 月 2 日,路透社披露了一段 Meta 内部全员大会的录音。扎克伯格坦言,过去四个月 AI 智能体(Agent)的开发“未达预期加速”,并承认年初的大规模重组执行不够“干净利落”,高管在时间节点上出现误判。今年 1 月,Meta 裁员约 8,000 人(占全球员工 10%),并将另 7,000 人调入 AI 团队,但扎克伯格表示新架构“暂未见成效”。

在此背景下,出售算力成为自然选择。

早在 5 月底的年度股东大会上,扎克伯格曾暗示进入云计算“在考虑范围内”,并透露“几乎每周都有公司询问 Meta 能否提供算力”。当时市场反应平淡。六周后,Bloomberg 的报道将此事从“考虑”推进至“筹建”,直接引爆股价。

两条路径:模型托管 vs. 原始算力

据报,Meta 正探索两条商业化路线:

- 模型托管服务(类似 AWS Bedrock):开发者在 Meta 基础设施上调用托管模型(如 Muse Spark),按算力使用付费。

- 优势:附加值高。

- 劣势:需具备竞争力的模型,而 Muse Spark 尚未证明其市场吸引力。

- 原始算力出租(类似 CoreWeave/Nebius):直接出售 GPU 算力资源。

- 优势:门槛低,变现快。

- 劣势:利润率较薄。

Meta 目前拥有超过 130 万块高端 GPU 及自研 MTIA加速芯片。行业消息称,其定价可能比现有市场低 20%-30%。此外,Meta 正与 Anthropic 进行最终谈判,旨在其基础设施上运行 Claude 的私有实例。若落地,Meta 将同时扮演“模型托管平台”与“算力批发商”双重角色。

行业先例:SpaceX 的启示

“自建算力用不完,转而出租”并非首创。一个月前,SpaceX 旗下 xAI将孟菲斯 Colossus 1数据中心整体租给 Anthropic,月租金 12.5 亿美元,合同至 2029 年。6 月,Google 又以每月 9.2 亿美元签下该设施部分容量。

xAI 之所以能出租算力,是因为 Colossus 1 混用 H100、H200 和 GB200 三种 GPU,导致大规模训练效率低下,实际利用率仅约 11%。其核心训练任务已迁移至更新的 Colossus 2。

D.A. Davidson 常务董事 Gil Luria 指出:“Meta 的处境与 SpaceX 高度相似。”两者的共同逻辑是:内部 AI 野心驱动的基础设施建设速度,超过了内部算力消耗速度。对 SpaceX 而言,是 Grok 模型未耗尽算力;对 Meta 而言,是 Muse Spark 进展滞后,且整体 AI 管线尚未达到吃满产能的阶段。

深度解析:是过剩还是错配?

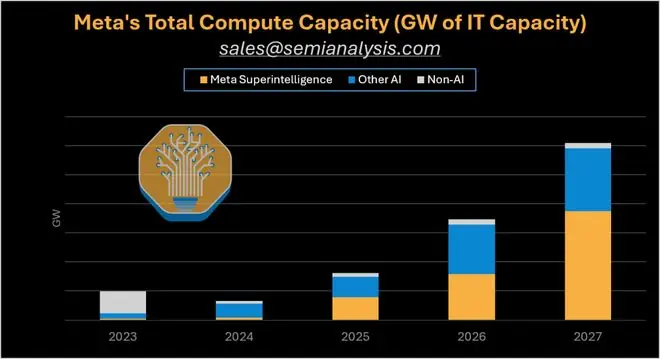

SemiAnalysis 在 7 月 2 日的分析中提出了不同视角:Meta 的数据中心建设不会因卖算力而放缓,反而可能加速,预计 2027 年资本开支将“高得惊人”。

图丨 Meta 的算力容量(来源:SemiAnalysis)

他们认为,Meta 不会沦为毛利率仅 30% 的普通 IaaS 供应商。其拥有丰富的高价值使用场景,向外售卖算力仅是扩大整体规模的手段,且不排斥继续向 neocloud 厂商采购。若此判断成立,“产能过剩”并非静态结论,而是阶段性错配:Meta 正在等待其 AI 业务追上基础设施速度,卖算力仅是过渡策略。

市场担忧:核心客户的“背叛”

然而,市场更担忧的是 CoreWeave 和 Nebius 面临的生存危机。Meta 不仅是它们的竞争对手,更是其最大客户之一:

- CoreWeave:与 Meta 签有约 350 亿美元长期供应合同(至 2032 年)。

- Nebius:与 Meta 协议价值高达 270 亿美元。

尽管 Take-or-pay 合同提供了短期保护(Meta 即使自建云也需照付算力费用),但合同到期后的续约谈判将充满变数。若 Meta 从 2027 年起大规模上线自有产能,到 2032 年合同期满时,议价权将彻底倒向 Meta。

财务风险对比:

| 指标 | CoreWeave | Nebius |

|---|---|---|

| 总债务 | 249 亿美元 | 信息不足 |

| 利息支出 | 接近调整后 EBITDA 的 50% | 信息不足 |

| Q1 净亏损 | 7.4 亿美元 | 信息不足 |

| 毛利率 | 下滑至 56% (去年 62%) | 调整后 EBITDA 利润率 45% |

| 现金流 | 压力巨大 | 正向经营现金流,持有 93 亿美元现金 (含 Nvidia 20 亿投资) |

Gil Luria 明确判断:“Meta 入场对 neocloud 的冲击大于对大型云厂商。CoreWeave 和 Nebius 依赖 Meta 增长,而 Meta 可能不再需要它们。”

利润率焦虑与执行挑战

对 Meta 而言,云业务虽能缓解投资者对“过度支出”的焦虑,但也带来副作用:

* 利润率落差:Meta 98% 收入来自高利润率数字广告。即便最成功的 AWS,运营利润率也仅在 30% 左右;若从事底层算力出租,利润率将更低。

* 能力缺失:Meta 从未运营过面向外部的大规模云服务。AWS 耗时近二十年构建生态系统,Google Cloud 近期才盈利。云计算涉及稳定性、安全合规、SLA 承诺等 Meta 尚未积累的能力。

因此,华尔街的热情仅维持了一天。7 月 2 日,Meta 股价回吐大部分涨幅,下跌约 5%。

结语:定价权之争

Meta 转售算力引发的剧烈反应,折射出 AI 基础设施建设的核心矛盾:建设速度大幅领先于消化速度。

AI 计算总需求仍在增长,蛋糕在变大,但核心问题在于谁拥有定价权。当最大买家开始自卖算力,neocloud 作为中间商的长期议价能力受到根本性质疑。

“产能过剩”这一表述背后,是全行业今年超 7,000 亿美元的 AI 基建投入假设——即 AI 商业化回报终将到来且规模巨大。Meta 卖算力,本质上是在对冲这一假设延期兑现的风险:

* 若 AI 回报迅速且巨大,云业务仅为过渡,产能最终被内部消化。

* 若回报不及预期,云业务将从副业转变为必要的收入支柱。

至于哪种情况会发生,或许连扎克伯格也尚未给出确切答案。

参考资料:

- Reuters

- CNBC

- SemiAnalysis Newsletter

- Investing.com

运营/排版:何晨龙

注:封面/首图由 AI 辅助生成