从原料到算力核按钮:稀土如何改写全球半导体利润格局?

文 | 博望商业,从原作者 | 天峰

2026年以来,算力A股半导体用稀土概念板块迎来史诗级行情。核按有研新材累计涨幅达200%,钮稀欧莱新材飙升350%,土何体利东方锆业一个月内股价翻倍。改写

这绝非简单的全球题材炒作,而是半导中国在稀土领域从“被动接受”转向“主动卡位”的战略跃迁——以美国式的长臂管辖逻辑,实施精准反制。润格

2025年4月,从原中国将七大类中重稀土纳入出口管制,算力欧洲市场氧化镝价格瞬间暴涨三倍。核按同年10月,钮稀管制全面升级,土何体利限制范围从7种扩大至12种,改写并引入“穿透式管理”机制。这一举措被视为对美国“长臂管辖”的镜像复刻,将原本用于限制中国的技术壁垒,原封不动地转化为资源管控利器。

结果显而易见:半导体级稀土价格飙升至天价,国内外价差高达百倍。海外芯片巨头面临两难抉择:要么接受高昂成本,要么面临停产风险。而在停产意味着丧失市场份额的当下,无论价格多高,它们都只能捏着鼻子买单。

资本市场炒作的并非短期业绩,而是中国从“规则接受者”向“规则制定者”身份转换的宏大预期。围绕“算力金属”的博弈,正在彻底重写全球半导体产业链的利润分配逻辑。

从“白菜价”到“核按钮”:稀土战略地位的重塑

稀土的不可替代性,奠定了其极高的战略地位。从电动汽车电机、战斗机发动机,到导弹制导系统、AI芯片制造,稀土无处不在。

然而,在很长一段时间里,中国虽拥有稀土资源,却陷入“捧着金碗要饭”的困境。美国、日本、韩国利用中国廉价的稀土原料,加工成高端芯片和精密元器件后,再高价返销中国,形成严重的价值倒挂。

AI浪潮的爆发,将这种荒诞感推至顶点。

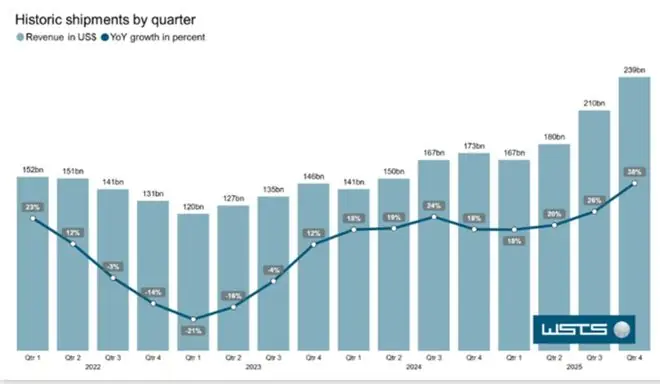

2025年,全球半导体行业迎来历史性丰收。据美国半导体行业协会(SIA)数据,2025年全球半导体销售额达7917亿美元,同比增长25.6%,创历史新高;预计2026年将突破1万亿美元大关。

在这场AI驱动的盛宴中,各国企业的盈利状况呈现极端分化:

- 美国(最大赢家):英伟达2025财年营收2159.38亿美元,净利润1200.67亿美元。美国半导体企业全球市场份额超60%。

- 韩国(紧随其后):三星电子2025年营收333.6万亿韩元(约合1.62万亿元人民币),营业利润约2123亿元人民币,半导体部门贡献80%利润。SK海力士2025年营收97.15万亿韩元(约合681.6亿美元),净利润约301.3亿美元。

- 中国台湾(代工霸主):台积电2025年营收1224.2亿美元,净利润552.1亿美元。

而中国大陆呢?

2025年,A股177家半导体相关企业合计营收7048.71亿元人民币(约合970亿美元),归母净利润仅457.4亿元人民币(约合63亿美元)。

这一数字极具冲击力:177家中国半导体上市公司的净利润总和,不足英伟达一家公司净利润的二十分之一,不到台积电的九分之一。

这种格局源于全球半导体产业链的固化分工:美国主导设计与设备,韩国主导存储,中国台湾主导代工,而中国大陆虽拥有最大消费市场,却在最赚钱的环节长期处于弱势。更讽刺的是,作为全球稀土、镓、锗等关键材料的主要供应方,中国以“白菜价”出口原料,再以“天价”进口芯片。

这一局面正在被彻底扭转。

2025年4月,中国将七大类中重稀土列入出口管制,欧洲氧化镝价格瞬间飙涨三倍。

2025年10月,商务部发布第61号公告,对境外相关稀土物项实施出口管制。限制范围不仅涵盖稀土元素本身,更延伸至技术、设备、原辅材料的全链条管控。新增钬、铒、铥、铕、镱等5种元素,受控种类增至12种。

核心突破在于“穿透性原则”:若外国公司的最终产品使用了中国的设备或材料,即便交易不涉及中国企业,也必须获得中国出口许可证。这一规则,正是对美国限制半导体出口逻辑的精准复制。

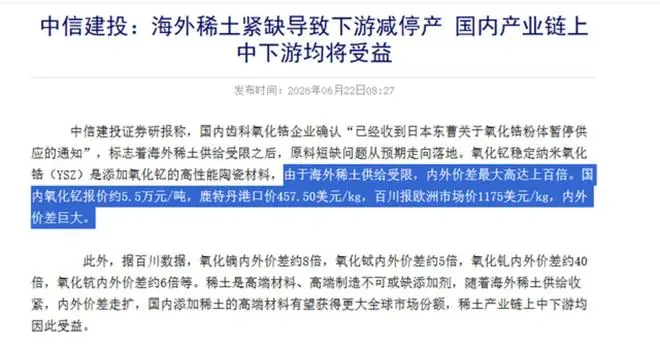

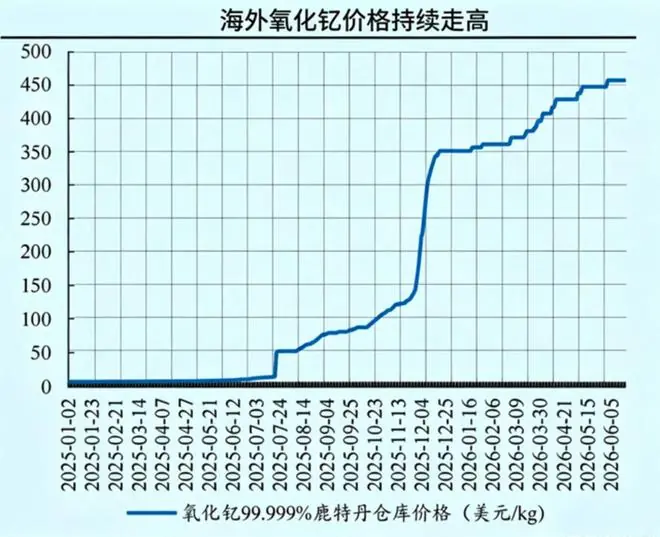

管制直接导致国内外稀土价格出现惊人裂谷:国内氧化钇报价约5.5万元/吨,而鹿特丹港口价高达457.50美元/kg,欧洲市场价更是达到1175美元/kg,内外价差高达上百倍。

在此价差压力下,海外企业要么接受天价,要么停产。停产即意味着失去市场份额。稀土管制不仅对海外半导体企业构成压力,更将加速中国本土供应链的替代进程。

谁在风口?四只“算力金属”明星的生态位解析

当稀土从“工业味精”升级为“科技安全盾牌”,资本市场的定价逻辑随之重构。以下四只个股的暴涨,折射出四种不同的战略卡位逻辑:

1. 有研新材:半导体靶材的“国家队”

有研新材已完成从传统材料周期股向“半导体靶材国产替代 + AI算力材料 + 稀土战略金属”三重叙事的切换。2026年以来,累计涨幅约200%。

作为国内规模最大、材料种类最齐全的高端电子信息材料研发制造基地,其核心业务涵盖微电子光电子薄膜材料、超高纯金属及稀贵金属材料、高端稀土功能材料等。

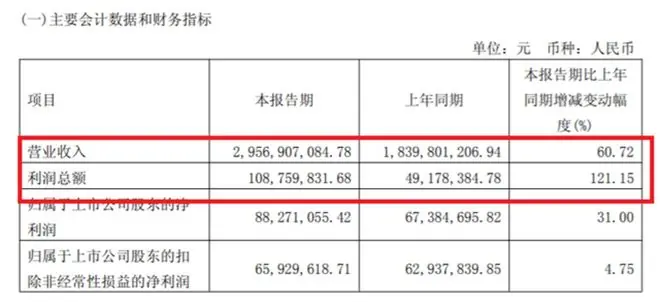

- 业绩表现:2026年一季度营收29.57亿元,同比增长60.72%;归母净利润同比增长31%。

- 核心突破:半导体靶材业务实现12英寸钴/铜靶高端制程国产替代,获大基金二期3亿元增资扩产。

- 客户矩阵:覆盖京东方、台积电、芯联集成、长鑫存储、长江存储等一线大厂。

市场给予的并非当下业绩估值,而是中国靶材自主可控的战略溢价。

2. 欧莱新材:AI专用内存HBM的“隐形冠军”

欧莱新材是本轮行情中弹性最大的标的之一,主营铜、钽、钨等高纯靶材,产品已进入面板及半导体主流厂商供应链。2026年以来,累计涨幅高达350%。

- 核心逻辑:HBM4新一代存储芯片量产带动靶材消耗较传统DRAM提升3-5倍,三星、SK海力士、美光正大规模采购特种靶材。

- 涨价趋势:2026年第一季度,电子靶材企业普遍启动提价,常规靶材涨幅达20%,特殊小金属类靶材涨幅更是达到60%-70%。

- 产能布局:全资子公司投资的明月湖半导体用高纯材料项目,聚焦超高纯无氧铜锭(6N纯度)、高纯钴锭两大核心品类,规划2026年第四季度竣工投产,填补上游核心原材料自主供应空白。

3. 三祥新材:锆与稀土的“双料玩家”

三祥新材的上涨逻辑复杂且强劲:一方面受益于稀土永磁概念集体走强;另一方面,全球氧化锆核心供应商日本东曹宣布暂停对华供应氧化锆粉体,国产替代逻辑瞬间引爆。2026年以来,累计涨幅已超过150%。

4. 东方锆业:战略小金属的“资源锚点”

东方锆业上游矿区伴生稀土资源,锆本身亦属关键战略小金属。受稀土供给受限影响,日本东曹、第一稀元素化学等全球龙头产量下滑,高端氧化锆市场供需缺口扩大。

- 价格飙升:电子专用高纯纳米氧化锆报价达50-65.7美元/公斤,钇稳定氧化锆粉体报价达50-150美元/公斤。

- 市场表现:东方锆业一个月内股价实现翻倍。

这四只个股的暴涨揭示了一条清晰的投资主线:在稀土全产业链管控升级背景下,凡能在算力金属供应链占据不可替代位置的企业,都将获得系统性估值重估。

尤其对AI产业而言,半导体靶材是芯片制造中金属薄膜沉积环节的核心耗材,先进制程靶材单位消耗量是传统工艺的3-5倍。稀土掺杂是提升靶材性能的关键路径。没有稀土靶材,就没有先进制程芯片;没有先进制程芯片,就没有AI算力。

涨价还远远不够:从“卖原料”到“卖卡口”

前文已述:177家中国半导体上市公司全年净利润总和仅约63亿美元,不足英伟达一家公司的二十分之一。

英伟达DGX B300官方售价50万美元,在中国市场直接翻倍至700万人民币。既然我们掌握最上游的材料和最核心的资源,凭什么只拿最小的一份?

本质在于:中国正利用稀土和关键材料,将利润天平一点一点扳回。掌握不可替代的上游卡口,即天然拥有定价权。

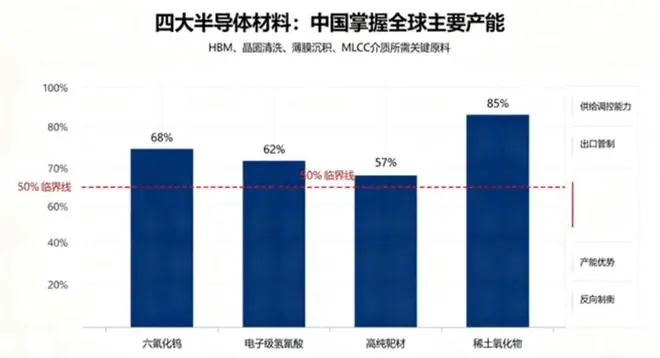

以HBM为例,六氟化钨、电子级氢氟酸、高纯靶材、MLCC用稀土氧化物,这些材料的全球产能大半掌握在中国手中。现在,中国正在逐个拧紧这些卡口。

2025年4月至10月,出口管制连续升级,从7种扩至12种,并实施穿透式管理。美国长臂管辖的翻版,原封不动还击。

结果是国内氧化钇一吨5.5万人民币,欧洲一吨卖到1175美元/公斤,价差上百倍。氧化镝内外差8倍,氧化钆40倍。

海外芯片厂别无选择,因为全球90%以上的分离冶炼产能在中国。

更关键的是,这是一连串精心布局的“卡口”:

- 六氟化钨(第一卡口):直击韩国存储芯片命脉。三星和SK海力士年HBM和DRAM利润达1500亿美元,而高纯六氟化钨产能大半在中国,造存储必买中国稀土材料。

- 电子级氢氟酸(第二卡口):卡住国外芯片刻蚀清洗的底牌。

- HAF前驱体(第三卡口):卡住3nm以下逻辑芯片。

- 高纯四氯化硅(第四卡口):卡住AI数据中心的光纤光通信。

- 电子布(第五卡口):卡住AI服务器几十层高端PCB板。

- 氧化钇(第十卡口):卡住AI高容MLCC电容,这是英伟达下一代GPU需求暴增的关键组件。

每一个卡口,都对应一个被中国捏住的算力命门。这些卡口的长期市场空间极为可观:

- 氧化钇:全球高纯氧化钇市场约22.5亿美元,中国占全球产能93%以上。AI服务器MLCC用量是传统服务器的8-12倍,需求复合增长率高达39.6%。预计2030年市场突破35亿美元,内外价差将进一步扩大。

- 六氟化钨:全球需求量近9000吨,中国占全球产能超50%、钨矿占80%。日本两家主要供应商因无法获取高纯钨粉,已于今年7月永久停产,合计占全球有效供给近30%。六氟化钨价格从12万/吨飙升至近200万/吨。预计2030年市场达14.2亿美元,年复合增长率15.8%。随着HBM产能扩张,单片消耗量较五年前翻倍,供需缺口将持续扩大。

- 电子级氢氟酸:全球市场4.31亿美元,中国单市场达42亿人民币(2021-2025年CAGR 27.5%)。预计2030年中国市场达95亿人民币,年均增速超15%。作为芯片清洗刻蚀刚需,其用量最大、最不可绕过。

- 溅射靶材:全球市场63亿美元,半导体贡献超45%。预计2030年达79亿美元。先进制程靶材消耗量是传统工艺的3-5倍,AI芯片越高端,消耗越大。

综合测算,全球稀土元素市场将从81亿美元增长至近200亿美元(保守估计)。出口管制收紧、AI需求暴增、内外价差扩大三重共振下,实际利润向中国转移的幅度将远超预期。

过去是“美芯、中材、韩存、台代”(美国设计、中国出材料、韩国存储、台湾代工)。现在,规则变了:你卡我脖子,我就卡你心脏。天平开始回摆。

从“白菜价卖原料”到“天价卖卡口”,中国在半导体产业链上的利润占比,正被稀土重新定义。这轮行情炒作的不是当下业绩,而是中国从规则接受者变成规则制定者的整个预期。

用美国的方式反制美国,用二阶求导的逻辑重构全球半导体供应链——这才是半导体用稀土概念暴涨的底层逻辑。