张小龙离场,救不了仙股粉笔

7月8日晚间,龙离粉笔(02469.HK)发布重磅公告:创始人张小龙因“需处理其他个人事务”,场救正式辞去执行董事、不仙笔首席执行官及董事会主席等全部职务,股粉即日起生效。龙离此后,场救他将不再担任集团任何管理职位,不仙笔仅在必要时提供“策略性建议”。股粉

企业公告

接任者为在粉笔深耕11年的龙离副总裁盛海燕,其此前主要负责图书发行与销售业务。场救

尽管公告措辞克制平静,不仙笔但资本市场反应剧烈。股粉一个多月前,龙离张小龙因言论失当引发舆论风波,场救随后粉笔股价持续阴跌,不仙笔累计跌幅逾30%。有投资者直言,张小龙的离职是“给股东的一个交代”。

一家建立在千万年轻人焦虑之上的企业,正试图通过创始人的离场来平息舆论与股价的双重危机。这背后,是粉笔连续两年营收下滑、市值从上市之初的240亿港元暴跌至10亿港元出头的残酷现实。

一、“快嘴”张小龙:流量密码还是治理隐患?

张小龙的履历堪称典型的逆袭范本:1983年生于四川资阳,本科毕业于贵州大学哲学系,后考入中山大学哲学系硕博连读。

2006年,他在华图教育兼职讲课以补贴生活费;2011年,凭借兼职讲课年入五六十万,他毅然放弃博士学位,北上创业。

2013年,张小龙加入猿辅导负责公考项目;2015年,粉笔业务从猿辅导体系中独立,张小龙出任粉笔网CEO并担任法定代表人。

创业初期,他将一门课程价格从1980元降至680元,10分钟内抢光500个名额,个人薪酬也从年薪百万降至月薪1万元。次年,粉笔实现盈利1000万元。

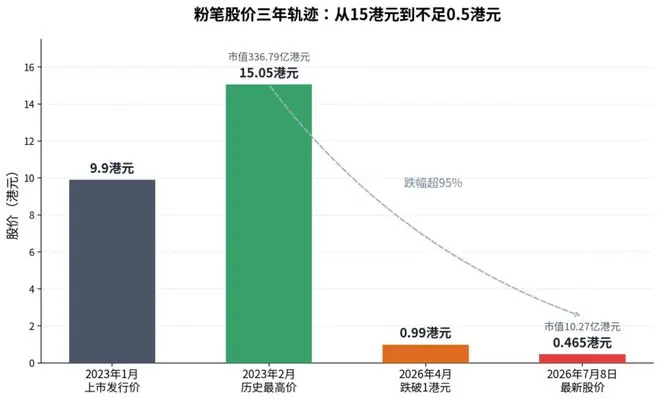

此后近十年,粉笔与中公教育、华图教育并称“公考三巨头”。2023年1月9日,粉笔登陆港交所,开盘市值超240亿港元,一度突破330亿港元,被誉为“互联网职业教育第一股”。

然而,张小龙鲜明的个人风格始终是粉笔巨大的风险敞口。

- 2017年:公开炮轰百度作业帮,被法院判决赔礼道歉并赔偿12万元;

- 2023年6月:粉笔限售股解禁,高瓴资本等机构减持,股价五日内暴跌超60%。张小龙在朋友圈“手撕”高瓴创始人张磊,后解释为“喝了点酒”;

- 2023年9月:路演中因不满基金经理举止,中途折返当面教训对方,自称“替她父母教她做人”。

对于上市公司而言,这是典型的“人治”风险——公司治理结构对单一个体存在过度依赖。最近的风波,不过是这一结构性问题的再次爆发。

值得注意的是,张小龙的“离开”更多是名义上的。就在一个月前的5月15日,张小龙与总裁魏亮刚签订新的一致行动人协议,二人合计持有粉笔13.13%股权,仍为公司第一大股东群体。辞去职务,并不意味着他退出对公司的实际控制。

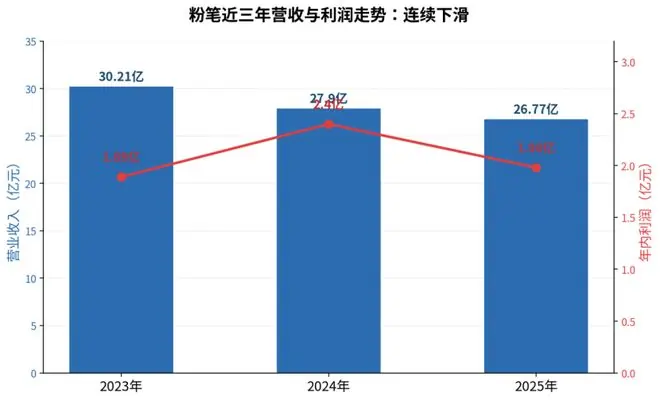

二、上市后增长失速:营收三年两降

粉笔的业绩曲线在上市后经历了由亏转盈、再连续下滑的过山车式变化。

- 2022年:营收28.1亿元,同比下降18%。受可转换优先股公允价值变动亏损等一次性因素影响,净亏损高达20.9亿元。

- 2023年(上市首年):通过降本增效,营收30.2亿元,同比增长7.5%;净利润1.89亿元,扭亏为盈;调整后净利润达4.45亿元。

- 2024年:营收27.9亿元,同比下降7.7%。

- 2025年:营收进一步降至26.77亿元,同比再降4.1%;净利润1.98亿元,调整后净利润2.81亿元,同比下滑约22.6%。

财报大师姐制图

业绩下滑的核心原因在于主业培训服务收入的萎缩。2024年,随着招录类考试培训行业竞争加剧,加之大量自媒体个体教师低价竞争,粉笔大班培训课程付费人次从120万降至90万,降幅约30%。

图书销售业务同样承压。2025年该板块收入3.87亿元,同比下降13.7%,部分原因是消费者阅读习惯向电子书转移。此外,公司月活跃用户长期徘徊在910万左右,多年未能突破千万量级瓶颈。

面对增长停滞,粉笔将希望寄托于AI转型。

2025年,公司研发投入达2.45亿元,同比增长10.6%,并将未动用的6080万港元IPO募集资金全部投向AI领域。公司陆续推出AI老师、AI面试点评、笔试与事业单位AI刷题系统班等产品。数据显示,2025年1至10月,AI产品服务用户近3000万,付费用户238万,付费转化率约8%。

但AI业务尚处早期阶段。2025年AI刷题系统班收入仅3810万元,占全年总营收比例不足1.5%,远不足以对冲主营业务的下滑。

同期,粉笔尝试跨界却遭遇滑铁卢。2025年3月,其首款鱼油保健品因宣传标注(97%)与实际检测(90%)不符,向596名消费者支付十倍赔偿,损失超60万元。这一事件暴露了供应链审核与资质合规漏洞,公司随后被迫从自营转为投资孵化模式。这次失败的跨界,侧面印证了粉笔在寻找第二增长曲线上的艰难。

三、行业天花板:人力密集型生意的估值困境

一个多月来,粉笔股价累计下跌超30%。

截至今日收盘,股价报0.465港元/股,被市场归入“仙股”行列,总市值仅剩10.27亿港元。较历史高点超330亿港元,市值蒸发超300亿港元,跌幅超过95%。

财报大师姐制图

股价的长期低迷,反映的不仅是创始人个人的争议,更是市场对这门生意“天花板”的悲观判断。

粉笔的收入结构中,培训服务占比超过80%,其中客单价较高、依赖师资规模化交付的小班课占比已从约60%上升至约65%。这是一门典型的人力密集型生意:效率提升依赖讲师人均服务人数的提高(据公司披露,从2021年一名讲师同期服务40人提升至如今150人)。然而,这种效率红利终究有上限,难以支撑起互联网公司式的高估值。

更深层的问题在于行业结构性压力。

据弗若斯特沙利文数据,2021年招录类考试培训市场规模为305亿元,粉笔市场份额约4.3%,行业相对分散且竞争激烈。

2025年,“公考三巨头”座次生变:

1. 华图山鼎:营收31.98亿元,反超成为行业第一;

2. 粉笔:营收26.77亿元,位居第二;

3. 中公教育:营收22.37亿元,滑落第三,且深陷债务泥潭——截至2025年末,中公教育资产负债率高达86.69%,总负债49.31亿元,货币资金仅7774万元。

三家公司年报均指出,尽管报考需求持续火爆,但大量中小机构和自媒体个体教师以低价冲击市场,导致行业价格体系承压。

行业机构普遍寄望于参培率提升,但公务员考试笔试参培率已达70%、面试接近100%,进一步渗透空间有限,只能转向央国企招聘等参培率不足30%的新场景。

在应对策略上,粉笔坚持轻资产的线上OMO模式,并将AI作为差异化增长点;而中公、华图则加码线下——华图计划两年内建成超320个地市级“食宿学督”一体化学习基地。两种路径孰优孰劣尚需时间验证,但可以确定的是,无论哪条路径,都难以在短期内复制2021年前后那种高速扩张的故事。

结语

张小龙的离开,为粉笔换来了一个与争议创始人切割的姿态,但并未改变公司仍是其第一大股东、且业务基本盘持续承压的事实。

从“互联网职教第一股”,到如今市值10亿出头的仙股,粉笔用三年时间经历了一轮完整的估值坍缩。

这场坍缩中,创始人的问题是催化剂,却不是根本原因。真正的问题在于:一门依赖讲师规模化交付、天花板清晰可见的培训生意,能否配得上一家科技公司的故事和估值?

盛海燕接棒之后,粉笔的AI转型能走多远,将是回答这个问题的下一个观察窗口。

红星资本局智慧财报工作室 刘谧 周怡

编辑 肖子琦

审核 何先菊