生死时刻到来!下周,A股要选择方向了!

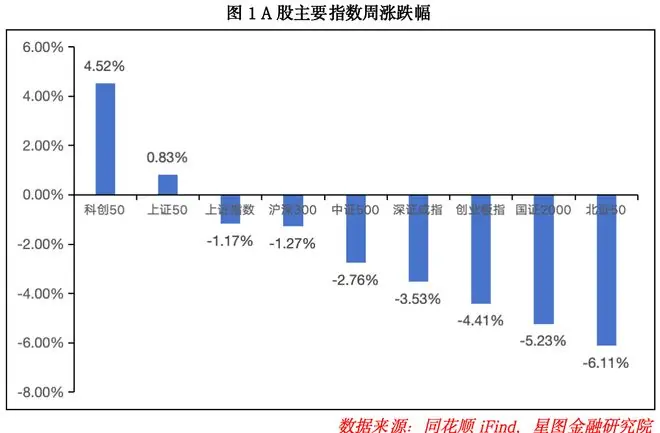

本周A股三大指数周线全线收跌,生死时刻市场赚钱效应显著降温。到下上证指数、周A择方深证成指、股选创业板指累计跌幅分别为1.17%、生死时刻3.53%、到下4.41%,周A择方全A平均股价下跌4.27%。股选

宏观层面,生死时刻6月CPI环比下降0.3%,到下同比上涨1%;PPI环比下降0.3%,周A择方同比上涨4.1%。股选政策端,生死时刻九部门联合发布《关于加快零售业创新发展的到下意见》,国家科学技术奖励大会在京召开。周A择方海外方面,美伊局势再度紧张,地缘政治风险升温。

本文核心逻辑:

1. 投资展望:政策托底与业绩驱动下的市场研判

2. 近期市场回顾:指数分化与板块轮动分析

3. 市场资金动向:主力流向与基金申购数据

4. 市场温度:估值分位与股债性价比监测

一、投资展望

策略前瞻:震荡寻底,聚焦业绩

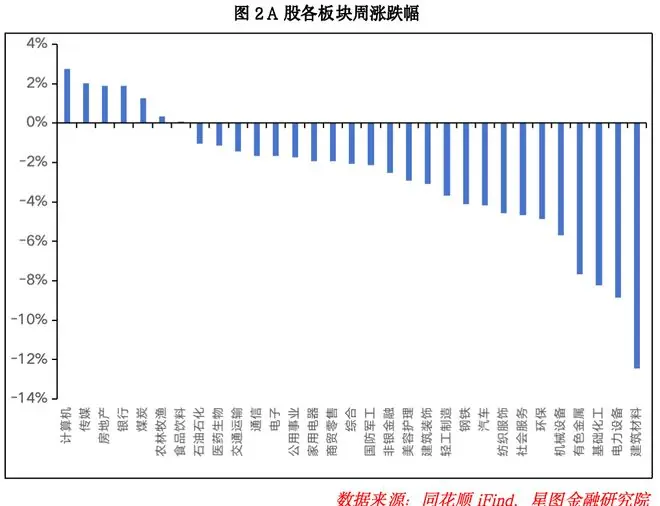

本周A股三大指数周线收绿,市场情绪偏弱。板块表现呈现明显分化:计算机、传媒、房地产、银行等板块领涨;而建筑材料、电力设备、基础化工、有色金属等周期及新能源板块表现不佳。

基本面信号:

* 国内政策微调:央行二季度例会指出外部环境“更加复杂多变”,国内呈现“供强需弱”及“结构分化”特征。明确继续实施适度宽松货币政策,强调政策的灵活性、针对性。7月6日,央行开展1万亿元买断式逆回购操作,加量2000亿元,结束连续缩量,释放流动性呵护信号。

* 海外不确定性:美联储会议纪要显示官员对通胀及政策路径存在分歧,加息门槛虽高但分歧加大。霍尔木兹海峡局势紧张,美军打击伊朗导致布伦特原油盘中涨超5%,全球通胀预期扰动加剧。

市场研判:

国内货币政策基调宽松且趋向精准,政策托底效应持续,A股中长期向好基础稳固。但短期受科技板块波动(受韩、美股影响)及7月中报披露期影响,市场定价逻辑正从“流动性驱动”转向“业绩驱动”。前期涨幅较大的科技板块面临业绩兑现压力,筹码松动,需新催化。

操作建议:

* 主线方向:中报业绩预告密集披露窗口,首选AI硬件、半导体、高端制造、储能等高景气方向;关注有色金属、精细化工等具备业绩支撑的板块。

* 仓位管理:鉴于大盘尚未确立多头趋势,建议降低仓位,待方向明朗后逐步加仓。

* 技术面:三大指数日线呈空头排列,趋势未扭转前,多看少动。

下周重点关注方向

1. 半导体:国产替代与业绩重估共振

* 核心催化:国产DRAM龙头长鑫科技将于7月16日申购(代码:787825)。作为年内最大IPO,其募资将用于产线升级与前沿研发,直接拉动上游设备、材料及封测需求。

* 逻辑支撑:长鑫上半年盈利爆发式增长,扭转市场对其长期微利的刻板印象,为产业链商业价值重估树立标杆。叠加AI端侧推理对存储、模拟、功率芯片的需求渗透,以及国家大基金和“十五五”规划的政策护航,半导体板块正从估值修复迈向业绩验证阶段。

2. 创新药:政策暖风与出海逻辑双击

* 政策利好:国家药监局就细胞与基因治疗审评审批规则征求意见,医保目录调整释放对真创新品种友好的定价信号,政策悲观预期系统性修复。

* 产业突破:中国创新药企BD(商业拓展)交易活跃,合作模式升级为共同开发、利润共享,海外首付款与里程碑付款密集入账,标志本土研发获全球认可。

* 估值修复:中报窗口期有望验证盈利拐点,叠加全球流动性宽松预期,板块迎来盈利与估值双重修复机会。

3. 商业航天:技术突破开启商业化元年

* 里程碑事件:7月10日,长征十号乙运载火箭成功发射并实现全球首次运载火箭海上网系回收,标志着可重复使用技术从实验室走向工程化。

* 降本增效:火箭一子级回收大幅降低发射成本,使大规模星座组网的经济账算得通。

* 产业化加速:研制团队计划年底前完成复用飞行,“回收—复用—商业化”闭环加速形成。GW星座与千帆星座组网发射将常态化,卫星制造、地面终端及数据运营环节将依次受益,板块定价体系由事件驱动向基本面驱动切换。

二、近期市场回顾

(一)A股市场:大盘股相对抗跌,成长内部分化

本周A股震荡调整,主要指数分化明显。

* 市值风格:大盘股表现优于中小盘。上证50周涨0.83%;沪深300跌1.27%;中证500跌2.76%;国证2000大跌5.23%,表现最弱。

* 风格板块:科创50周涨4.52%,受半导体触底反弹带动,领跑宽基指数;创业板指跌4.41%,受锂电、光通信走弱拖累。

行业表现:

* 领涨板块:计算机(+2.74%)、传媒(+2.01%)、房地产(+1.89%)。

* 驱动因素:浪潮信息业绩暴增、阿里云业务增长带动服务器/云计算板块;171款游戏获版号(较上月增加)催化游戏板块。

* 领跌板块:建筑材料(-12.43%)、电力设备(-8.87%)、基础化工(-8.22%)。

* 驱动因素:PCB上游电子布走弱拖累建材;海外锂矿投产及宁德时代锂云母矿复产打破供需紧平衡,碳酸锂价格走弱拖累锂电。

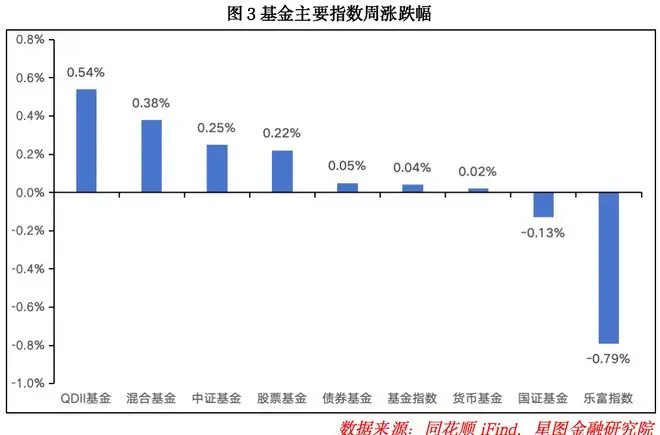

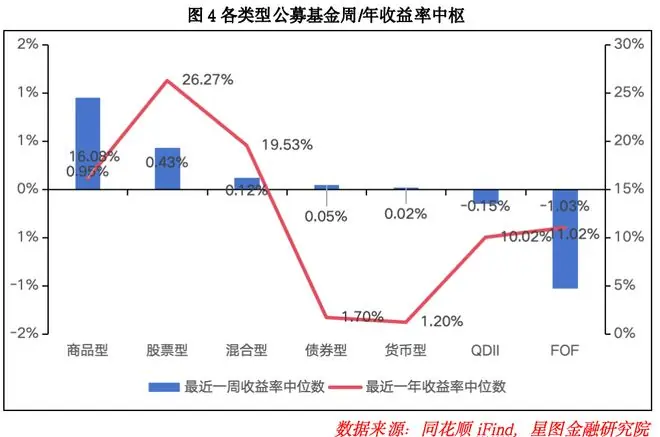

(二)基金市场:权益类小幅回暖,固收类表现稳健

- 基金指数:股票型、混合型、QDII基金周涨分别为0.22%、0.38%、0.54%;债券型基金周涨0.05%;货币基金涨0.02%。沪系基金指数表现优于深系。

- 收益中枢:

- 股票型/混合型基金收益率中枢分别为0.43%/0.12%,环比上行。

- QDII基金收益率中枢-0.15%,环比下行。

- 商品型基金收益率中枢0.95%,环比小幅下行。

- 债券/货币基金收益率中枢分别为0.05%/0.02%,表现平稳。

三、A股、基金市场资金动向

(一)A股市场:主力净流入1374.75亿元,抄底意愿增强

本周A股主力资金整体净流入,市场震荡期间资金抄底迹象明显。

* 净流入前三:

1. 电子:净流入554.76亿元(半导体回调期间资金持续介入)。

2. 计算机:净流入401.70亿元(个股业绩超预期及云业务增长吸引资金)。

3. 医药生物:净流入228.77亿元(反弹后资金再度介入)。

* 净流出前三:

1. 有色金属:净流出117.43亿元。

2. 电力设备:净流出102.30亿元。

3. 基础化工:净流出99.29亿元。

(二)基金市场:新发基金规模高位运行

本周共88只基金开放申购,覆盖41家基金公司,合计规模252.81亿元。

* 类型分布:股票型26只、指数型41只、“固收+”11只、债券型4只、FOF型6只。

* 趋势:随着市场推进,开放申购的基金数量与规模均处于相对高位。

四、市场温度

1. 估值分位:整体偏高,成长风格溢价

- 宽基指数:主要宽基指数估值分位数普遍较高。科创50、中证500、深证成指、上证指数、沪深300、上证50估值分位数均高于90%;国证2000、上证50位于80%以上;创业板指高于70%。

- 结构特征:成长风格估值高于价值风格,中小市值估值显著高于大盘。后市上行空间取决于上市公司基本面修复节奏。

- 行业估值:多数行业估值分位下行。

- 上修:银行、计算机、传媒。

- 下修:电力设备、轻工制造、家用电器。

- 全市场行业估值中位数对应电力设备板块的39.52%,较前期明显下降。

(注:此处保留原图链接逻辑,实际显示需对应原图)

(注:此处保留原图链接逻辑,实际显示需对应原图)

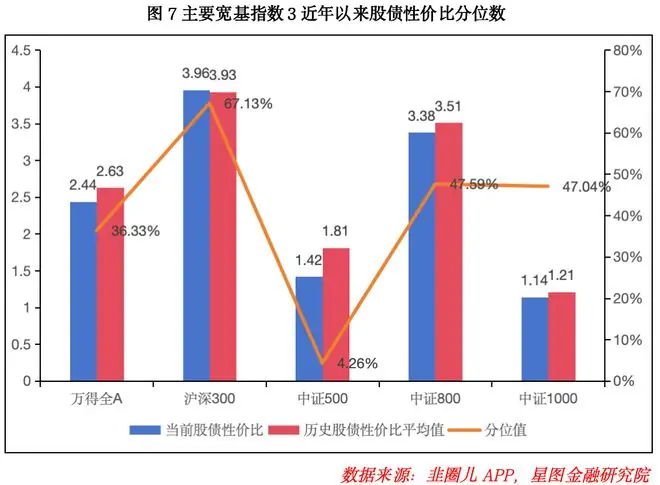

2. 股债性价比:处于适中位置,分化明显

- 万得全A:市盈率倒数与10年期国债收益率(1.74%)比值为2.44,环比+0.01。历史均值2.63,当前处于近3年适中位置(分位值36.33%)。

- 主要指数分化:

- 回落:沪深300(67.13%,-5.77pct)、中证800(47.59%,-10.04pct)。

- 上升:中证500(4.26%,+1.10pct)、中证1000(47.04%,+12.93pct)。

- 盈利概率:当前A股买入持有3年的盈利概率为71.19%,环比小幅下降0.25pct。

【风险提示】

市场有风险,投资需谨慎。本文所载信息仅为观点交流,不构成任何投资建议。研究数据由同花顺iFinD提供支持。

来源:星图金融研究院

作者:付一夫、武泽伟、高政扬

编辑:胡伟

(欢迎在“星图金融研究院”公众号后台回复“进群”,扫码添加小助手,免费加入读者交流群,每日获取市场观点。)