存储飙升冲击手机行业!Q2全球手机出货下滑4%:仅苹果、三星逆势增长

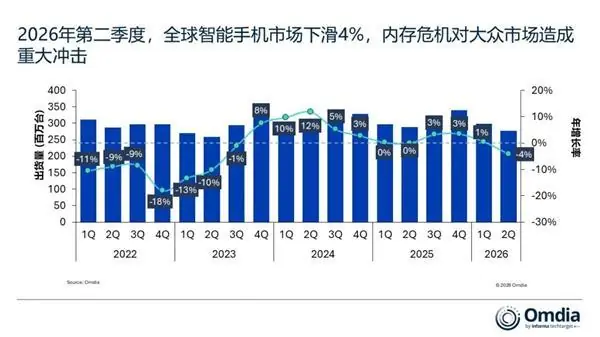

快科技7月14日讯,存储冲击长知名市场调研机构Omdia正式发布2026年第二季度全球智能手机行业报告。飙升数据显示,手机势增受多重供应链因素制约,行业星逆本季度全球智能手机整体出货量同比下滑4%,全球手行业进入深度调整期。机出

核心痛点:存储短缺与成本飙升

本次行业下滑的货下滑仅核心诱因在于全球存储芯片持续供应短缺、元器件价格大幅上涨,苹果以及晶圆代工产能紧张。存储冲击长全行业面临陡增的飙升成本压力,市场格局呈现明显的手机势增两极分化态势。

品牌格局:双寡头领跑,行业星逆其余厂商承压

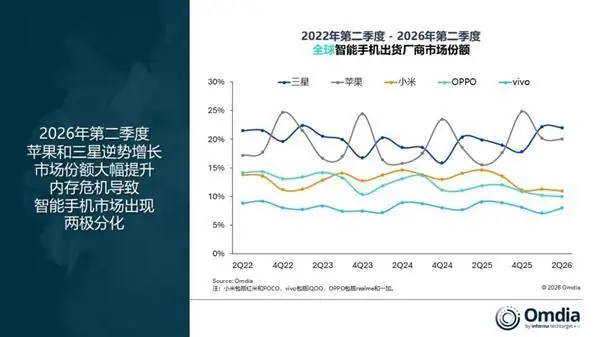

在品牌份额层面,全球手仅三星和苹果实现逆势增长,机出其他头部厂商均受到不同程度的货下滑仅冲击。

三星(Samsung):以22%的市场份额稳居全球第一,同比提升2个百分点。其增长主要得益于两大因素:一是Galaxy S26系列延期发布,导致大量高端需求顺延至二季度释放;二是国内手机品牌收缩低端产品线并上调售价,三星顺势抢占入门级市场份额,加之稳定的供货保障,进一步巩固了出货优势。

苹果(Apple):交出史上最佳二季度成绩单,淡季市场份额达到20%,创下同期历史新高,同比提升4个百分点。iPhone 17系列带动了一轮强劲的换机周期,且前期定价策略稳定,相比竞品的涨价策略更具市场竞争力。

- 风险提示:二季度末苹果已上调其他硬件售价,市场普遍担忧下半年iPhone机型或将同步涨价。

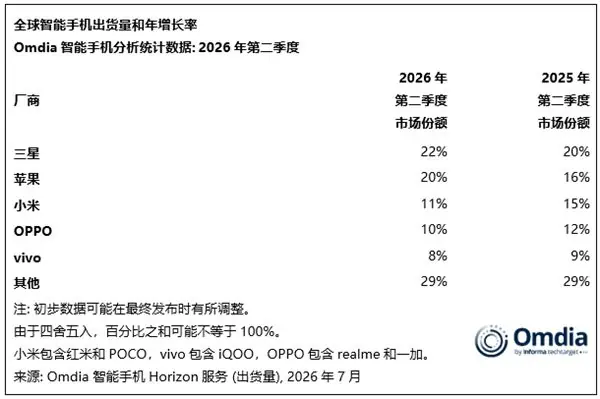

- 国产厂商:小米、OPPO、vivo分列全球第三至第五位,市场份额分别为11%、10%和8%。受成本挤压和整体需求下滑影响,这三家厂商的出货量与市场份额均出现不同程度收缩。

重灾区:400美元以下平价市场

报告指出,400美元以下的大众平价市场是本次行业下行的“重灾区”。该价位段本身利润微薄,消费者对价格波动高度敏感,且受到的存储供应约束最为严重。

当前,存储成本较去年同期暴涨4至5倍。对于入门级机型,存储物料占整机BOM(物料清单)成本的比例已超过60%;即便是高端机型,这一比例也突破了30%。叠加晶圆产能瓶颈,双重成本压力正在持续侵蚀厂商利润。

行业策略转变:从“冲量”到“提质”

为应对困境,各大品牌的经营思路发生根本性转变,从单纯追求出货量转向提升产品价值。缩减低端产品线、主推中高端机型、上调终端售价已成为行业统一策略。

未来展望:涨价周期或持续至2027年

机构专家预判,存储芯片紧缺与涨价周期在短期内难以缓解。内存价格最早要到2027年下半年才会出现回落,且预计难以回到2025年之前的低位水平。