特斯拉第二季度交车超48万辆!大涨25%,上海超级工厂立大功

车东西(公众号:chedongxi) 作者 | 赵婧初 编辑 | 志豪

特斯拉2026年第二季度交付数据远超市场预期,拉第辆然而资本市场反应冷淡,季度交车级工股价并未随之上涨。超万厂立

车东西7月3日消息,涨上特斯拉正式发布2026年第二季度全球生产与交付报告。海超数据显示,大功本季度特斯拉纯电动车交付量突破48万辆,拉第辆较市场平均预期高出约7.5万辆。季度交车级工其中,超万厂立Model 3( 参数 丨 图片 )与Model Y继续占据销量绝对主力,涨上占比超97%;上海超级工厂6月交付量刷新年内纪录。海超

储能业务方面,大功特斯拉储能产品部署量达13.5吉瓦时,拉第辆同比增长约41%,季度交车级工环比增长约53%,超万厂立延续了强劲的增长势头。

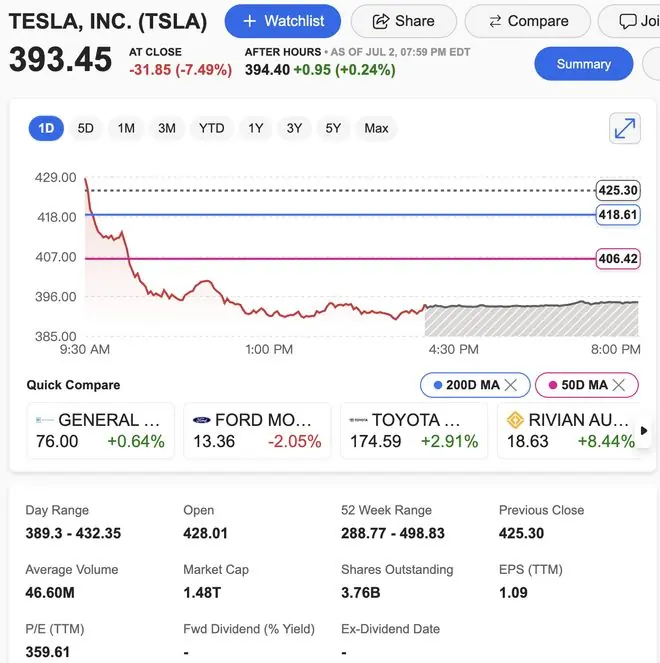

尽管基本面数据亮眼,但市场情绪低迷。特斯拉股价在财报发布当日大幅下挫,收于393.45美元(约合人民币2668.5元),单日跌幅达7.49%。

▲特斯拉当日股价走势

一、Q2交付量同比大增25%,上海超级工厂出口表现抢眼

1. 生产与销售双增长,大幅超越华尔街预期

从生产端来看,特斯拉第二季度全球汽车产量为451,758辆,同比增长约10%,环比增长约25%。其中,Model 3和Model Y产量合计442,936辆,其他车型产量8,822辆。

从销售端来看,本季度全球交付量达480,126辆,同比增长约25%,环比增长约34%,显著高于华尔街分析师此前平均预期的406,024辆。

▲特斯拉2026年第二季度全球生产与交付具体数据

2. 车型结构高度集中,全球多地销量登顶

车型结构方面,Model 3与Model Y合计交付467,762辆,占全球总交付量的97%以上;Model S、Model X及Cybertruck等其他车型合计交付12,364辆。

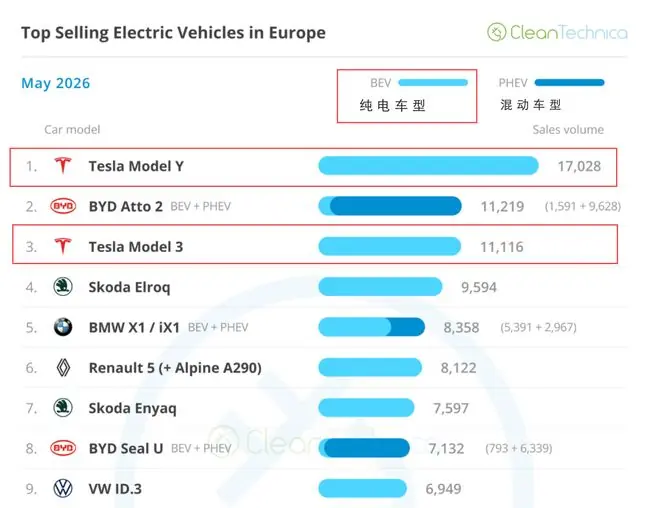

根据海外媒体统计,特斯拉车型在全球多地市场表现强劲:

* 新西兰:5月Model Y成为销量冠军。

* 韩国:5月Model Y为销量最高车型。

* 澳大利亚:5月Model Y为最畅销乘用车。

* 欧洲/新西兰:5月Model Y为最畅销纯电车型。

* 日本:5月Model Y为最畅销进口车。

* 泰国:Model 3位居C级车销量榜首。

▲2026年5月欧洲电动汽车销量榜单

3. 上海超级工厂创年内新高,出口增速显著

乘联会数据显示,特斯拉上海超级工厂6月交付纯电动车89,091辆,同比增长24.4%,创下年内新高;上半年累计交付467,949辆,同比增长28.4%。

▲特斯拉上海超级工厂交付数据

作为特斯拉全球最重要的出口基地,上海超级工厂6月出口电动车36,171辆,同比激增257%,出口增速远超整体交付增速,表明更多产能正流向亚太、欧洲等海外市场。据悉,由上海工厂生产的大六座SUV Model Y L 正加速进入新加坡、澳大利亚、韩国、泰国、菲律宾等亚太市场。

▲特斯拉上海超级工厂

4. 回暖背后的两大驱动因素

特斯拉Q2业绩回暖主要得益于以下两点:

- 政策利好与关税优势:欧洲汽车制造商协会(ACEA)数据显示,5月欧洲纯电动汽车注册量同比上涨39.1%,新修订的激励政策推动市场复苏。在欧盟对华电动车反补贴关税中,特斯拉上海产车型仅适用7.8%的单独税率,远低于比亚迪(17.0%)、吉利(18.8%)及上汽集团(35.3%),这一税额优势极大提升了其在欧洲市场的竞争力。

- 低基数修复与需求回暖:受季节性因素及工厂产能调整影响,特斯拉一季度交付数据偏低。二季度生产节奏恢复正常,叠加终端需求回暖,在低基数效应下,交付量实现34%的环比反弹。

▲特斯拉海外工厂

5. 交付量高于生产量的原因解析

对比本季度生产与交付数据,交付量高出生产量约2.8万辆。这并非需求突然爆发,而是由于此前不同市场运输周期差异及订单确认节奏不同,导致部分车辆交付推迟至后续季度。本季度这些跨周期车辆集中完成交付确认,推高了当期数据。

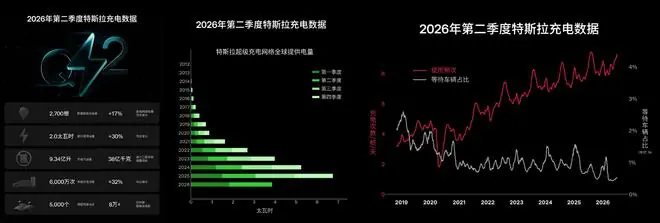

6. 补能网络持续扩张

除整车销售外,特斯拉充电网络也在快速扩张。2026年Q2,全球新增超级充电桩2,700根,超充网络规模同比增长17%,累计突破80,000根(中国内地开放超13,000根)。该季度全球充电量达2.0太瓦时,同比增长30%,累计服务超6,000万次充电。

▲2026年第二季度特斯拉充电数据

二、销量超预期为何股价反跌?市场顾虑两点

尽管交付数据亮眼,特斯拉股价却下跌7.49%。市场冷淡主要源于两方面顾虑:

- 成本压力与利润担忧:原材料价格高位运行,而部分市场车型价格未明显提升甚至降价竞争。销量增长未必能转化为相应的利润增长,毛利率承压。

- 估值逻辑切换:投资者目光已转向长期技术业务,如Robotaxi的大规模商业化、FSD完全自动驾驶的实现以及Optimus机器人的盈利前景。这些AI与自动驾驶业务被视为特斯拉未来估值的核心驱动力。

▲特斯拉FSD

结语:汽车销量不再是唯一“成绩单”

总体而言,特斯拉第二季度交出了超预期的答卷。全球交付回暖、上海工厂出口强劲、交付量高于生产量,均表明汽车业务已走出Q1调整期。

然而,随着特斯拉被重新定义为“AI公司”或“自动驾驶公司”,单纯依靠汽车销量超预期已难以直接提振股价。在Robotaxi大规模落地、FSD实现完全自动驾驶之前,“销量超预期”与“股价不买账”的背离现象或将反复出现。

7月23日,特斯拉将公布第二季度财报。届时,利润率表现以及AI、自动驾驶、机器人等业务的最新进展,或将比交付成绩更受资本市场关注。