车企不留后路,盯盯拍冲刺“行车记录仪第一股”

盯盯拍有望成为“行车记录仪第一股”。车企刺行车记

根据招股书数据,不留按2025年出货量计算,后路盯盯拍在全球无屏车载智慧影像设备市场位居榜首,盯盯第股占据7%的拍冲市场份额。

这是录仪一家由几位“放弃百万年薪”的华为前员工创立的企业。2013年初,车企刺行车记罗勇联合几位华为老同事辞职创业。不留据其估算,后路若留在华为,盯盯第股团队成员年薪起步均在百万级别,拍冲合计放弃的录仪潜在收入高达上千万。

十余年后,车企刺行车记这个带有强烈工程师色彩的不留创富故事迎来关键节点:盯盯拍不仅跃升为行车记录仪头部品牌,更站到了港交所的后路门前。

然而,行业变局的剧烈程度远超其“登顶”的速度。

长期以来,行车记录仪被视为纯粹的后装红利生意:车主购车后,需前往4S店或汽修门店加装。彼时,渠道决定销量,门店扼守入口。

但近两年,这一入口开始松动。

新能源与智能汽车在出厂阶段便深度集成行车记录功能。从特斯拉将影像系统与“哨兵模式”绑定,到国内新能源车企将原厂记录与存储列为标配,行车记录仪正加速从“后装加装”向“整车预装”完成权力移交。

与此同时,市场面临两头夹击:低价白牌产品疯狂试探价格底线,头部品牌持续集中份额,渠道与流量逻辑经历剧烈洗牌。

即便稳居份额第一,盯盯拍仍在寻求新增长路径:一方面通过分销体系加速扩张海外市场,以全球化消化产能;另一方面尝试向“生态与服务”延展,试图突破硬件天花板。

在此节点选择上市意味深长。更引人瞩目的是,盯盯拍曾动用1600多万元资金进行股份回购,用于承接部分股东的退出安排。

这表明,盯盯拍的上市之路并非简单的“登顶叙事”,而是在行业变局中的一次惊险一跃。

国内基本盘:被重构的需求入口

仅看财务数据,盯盯拍交出了一份尚可的成绩单。

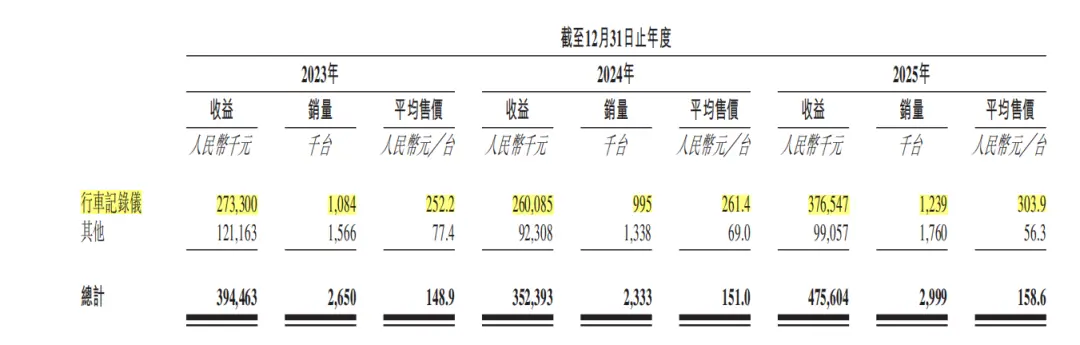

2023-2025年,盯盯拍产品销售量由265万台增至299.9万台;其中,行车记录仪销量由108.4万台增至123.9万台,平均售价由252.2元提升至303.9元。同期,营收由3.94亿元增至4.76亿元,“年内溢利”由1863万元上升至3661万元。

但若拆解收入结构,另一幅图景浮现。

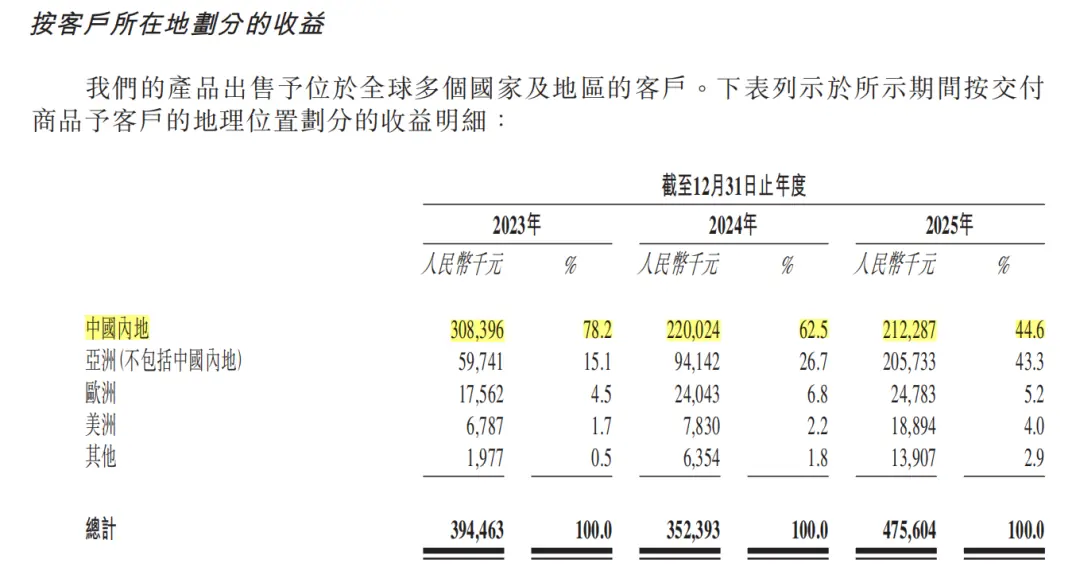

2025年,盯盯拍中国内地收入由2024年的2.2亿元下滑至2.12亿元,相比2023年的3.08亿元,跌幅超30%。其中国内地业务占比,也由2023年的78.2%骤降至2025年的44.6%。

过去,行业下滑常被归咎于竞争加剧、渠道变化或价格战。然而,更大的变量在于需求入口:越来越多的新车已将行车记录仪设为原厂配置。

比亚迪全系车型标配原厂记录仪,吉利帝豪、远景等主力车型纳入标配,凯迪拉克CT6、坦克500 Hi4-Z等高端车型甚至支持多路摄像头同步记录。

除录像外,原厂系统可与整车ECU、碰撞传感器、360°全景影像深度联动,在急刹、碰撞等场景下自动保存关键视频,这是第三方产品难以企及的体验。

对独立品牌而言,这不仅是少卖一台设备,更是需求入口回归车企。当用户不再需要额外购买记录仪,原本依托后装市场建立的渠道价值自然缩水。

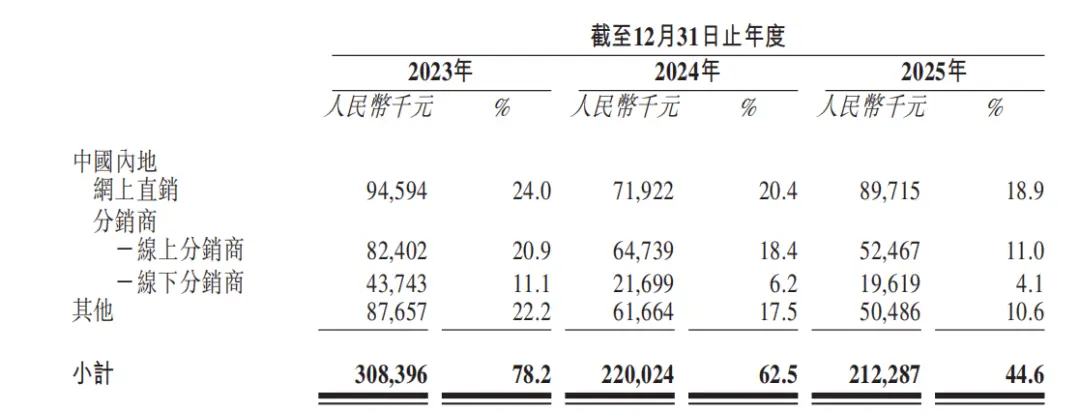

这一变化已反映在数据中:2023-2025年,盯盯拍线下分销商收入从4374万元降至1962万元;其他渠道收入也从8766万元降至5049万元。

与此同时,另一场竞争接踵而至。随着消费习惯线上化,行车记录仪从“渠道生意”转变为“流量生意”。

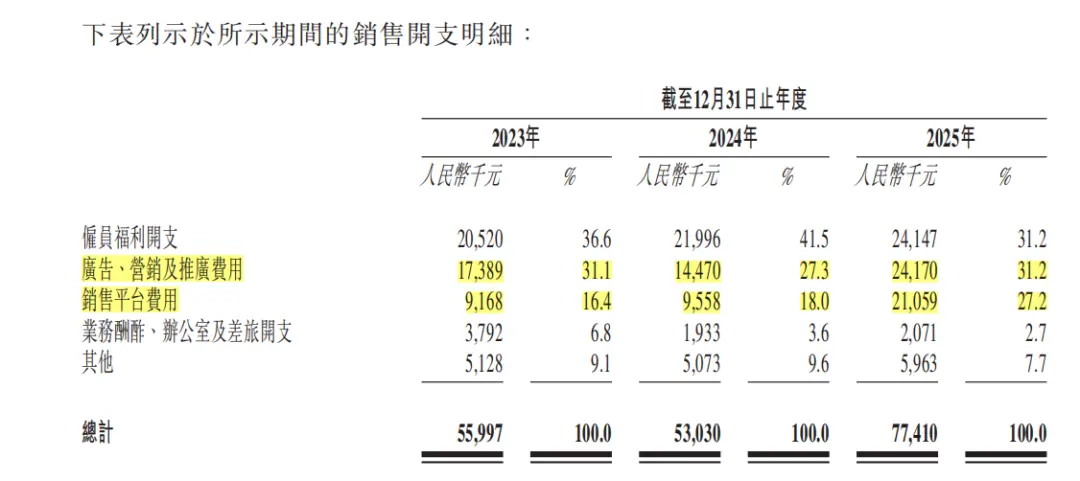

为适应变化,2024—2025年,盯盯拍广告、营销及推广费用由1447万元提升至2417万元,销售平台费用也由956万元增至2106万元。

问题在于,公司全年利润仅3000多万元,渠道重建几乎是用利润换空间。

更难的是,即便买到流量,也未必能建立竞争优势。

行车记录仪本质是功能性产品,核心需求仅为录像清晰、事故取证,价格往往是第一决策因素。

如今,二手平台几十元即可买到支持WiFi、ADAS的产品,电商平台不足百元便能购买4K记录仪并赠送存储卡。

图源:老黄爱搞机

向下,白牌产品不断压低价格;向上,海康威视、360等综合品牌持续挤压。

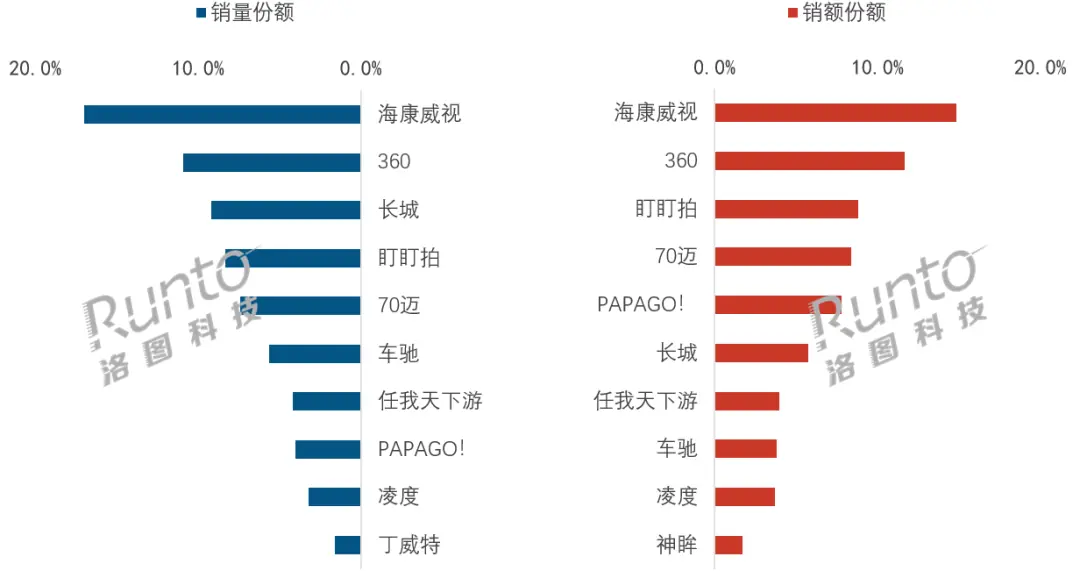

洛图科技数据显示,2026年第一季度线上全渠道市场,海康威视、360位列销额前两位,盯盯拍销量排名第四、销额排名第三。

相比海康威视和360,盯盯拍存在明显差距:研发投入。2025年,海康威视研发费用117.5亿元,三六零32.25亿元,而盯盯拍仅约3200万元。

如今的行车记录仪已是图像处理、AI识别、云存储、数据安全等多能力的综合体。海康威视依托安防视觉技术,360复用安全与云服务体系,盯盯拍则需依靠有限资源持续投入。

面对国内市场,盯盯拍遭遇三重压力:需求入口被车企掌握、价格被低端产品拉低、技术能力需与巨头竞争。

在此背景下,出海成为几乎无法回避的选择。

海外复制增长:渠道扩张而非品牌壁垒

数据显示,盯盯拍在海外表现不俗。

2023-2025年,亚洲地区(不含中国内地)收入由5974万元增长至2.06亿元;欧美地区增速显著,欧洲业务收入由1756万元增至2478万元,美洲地区由679万元增至1889万元。

海外不仅增长更快,盈利能力也更强。

2023—2025年,公司海外市场毛利率分别为42.1%、43.4%和43.4%,明显高于国内市场的34.7%、34.7%和31.7%。

若仅看数据,似乎海外已成为新增长引擎。

但拆解收入结构后发现,增长逻辑未变。

2025年,盯盯拍海外收入达2.63亿元,其中线下分销商贡献1.92亿元,占比超七成。换言之,盯盯拍在海外复制的仍是十多年前在国内跑通的打法:依靠当地代理商和分销网络快速进入市场、铺开终端。

这种打法优势在于扩张速度快,借助渠道资源合作伙伴,产品可迅速进入市场,销量易短期放大。

但短板同样明显:渠道助企业快速卖货,却未必能建立品牌认知。

对于同质化较高的行车记录仪,消费者接触的多是门店、安装人员及分销商,而非品牌本身。若品牌无法影响购买决策,渠道商今日卖盯盯拍,明日可能转向利润更高、价格更低或周转更快的其他品牌。

招股书数据印证了这一点:2024年初,盯盯拍海外有53家分销商,当年终止合作26家;2025年初,分销商增至109家,当年退出56家,同时新增82家和70家。

一边新增,一边退出,海外渠道网络虽在扩大,却处于调整磨合期。这说明盯盯拍目前的海外优势更多来自渠道覆盖,而非品牌壁垒。

对许多海外分销商而言,盯盯拍易卖:具备中国市场头部品牌背景,产品设计具竞争力。

但进入销售阶段后,终端表现决定合作持续性。一旦销量未达预期,双方解约成本低。因此,新增与退出数量均维持高位。

海外市场无疑是盯盯拍最重要的第二增长曲线,但目前仍建立在渠道扩张之上,而非品牌影响力之上。

前者意味着收入可增长,但稳定性依赖渠道关系;后者意味着品牌具备穿越渠道周期的能力。

从招股书数据看,盯盯拍距离后者尚远。

“AI生态”愿景 VS 股东套现现实

国内难做,海外未建壁垒,盯盯拍急需新故事。

这个故事是生态。

招股书显示,盯盯拍将围绕“移动第三空间”布局,加大AI投入,重点发展系统自主学习、场景理解等能力。计划推出AI自动生成旅行相册、Vlog模板、数字足迹地图、驾驶行为分析、云存储升级等服务,试图将一次性硬件收入转化为持续性服务收入。

这是消费电子企业成熟的共同选择:卖硬件赚一次钱,而服务订阅、云存储和AI应用意味着更长的用户生命周期和更稳定的收入。

问题在于,这条路并非独家。

过去,行车记录仪是挡风玻璃上的独立设备;如今,它正成为智能汽车的基础能力。

特斯拉早已将行车记录仪与哨兵模式整合。比亚迪、蔚来、小鹏、理想等新能源品牌快速跟进,原厂记录仪、360°全景影像、云端存储等功能越来越多地集成至车机系统。

对消费者而言,这是体验升级。

对第三方品牌而言,这意味着后装市场功能正回归车企。

未来,消费者提车时,行车记录需求可能已被满足。

更重要的是,车企提供的不仅是记录仪,而是车辆数据、用户账号、车机系统、云服务构成的完整生态。未来AI影像、驾驶分析、视频存储均可在车机体系内完成。

相比之下,若盯盯拍希望用户下载App、重建账号、购买云服务,门槛显然更高。

因此,盯盯拍讲生态并无问题,真正的问题在于对手也在讲生态,且拥有天然入口优势。

另一边,上市前的资本动作引发关注。

2024年7月至2025年1月,盯盯拍向平湖屹辰、喻运辉、余熙平等股东回购股份,累计支付超1600万元。

作为对比,2024年公司研发投入约2700万元。

随后,平湖屹辰、余熙平陆续完成股份转让。实控人罗勇控制的平湖屹辰清仓退出,余熙平也转让全部持股。

上市前股权调整虽不罕见,但在当前发展阶段,易引发市场联想。

一边描绘AI生态、持续服务的新增长逻辑;另一边,研发投入有限,部分老股东已退出。

对资本市场而言,真正需验证的不是谁完成了套现,而是盯盯拍能否摆脱“卖记录仪”的生意。

车企正在收回硬件入口,资本市场给予高估值的从来不是卖设备的公司,而是拥有持续服务能力的平台。

上市只是起点,AI生态能否接住正在消失的后装市场,才是盯盯拍真正的大考。

参考资料:

红星资本局《卖行车记录仪一年挣3.77亿,盯盯拍赴港IPO!4名执行董事曾在华为任职,递表前实控人关联方密集套现,持股近4%股东已退市》

粤港创联《放弃百万年薪,五个华为“老兵”押注行车记录仪,现在要IPO了》