中国AI,集体向“钱”看?

图片由豆包AI生成

撰文 / 黎炫岐

编辑 / 李 季

排版 / Annalee

2026年的钱盛夏,中国人工智能行业正经历一场深刻的中国AI范式转移。曾经依靠免费策略和参数堆砌的集体“百模大战”时代宣告终结,行业共识清晰指向一个核心命题:中国大模型已正式告别不计成本扩张的钱上半场,全面进入商业化转型的中国AI关键周期。

近期的集体一系列标志性事件印证了这一趋势:字节跳动旗下豆包正式发布基于最新豆包2.1系列大模型的“豆包专业版”,推出三级阶梯定价方案;一向坚持“不融资、钱不上市、中国AI不商业化”原则的集体DeepSeek完成首轮外部融资,募资规模超500亿元人民币,钱投后估值突破500亿美元;月活用户达3.45亿的中国AI豆包在App Store悄然上线三档付费订阅,最高年费高达5088元;而月之暗面(Kimi)在半年内完成五轮融资,集体累计金额近60亿美元,钱估值从43亿美元飙升至300亿美元。中国AI

资本不再单纯为技术叙事买单,集体用户也不再无条件接纳免费AI。这场集体“向钱看”的转身,既是行业生存的必然选择,也暗藏着转型期的重重挑战。

DeepSeek的500亿融资:资本盛宴背后的控制权博弈

近期最受瞩目的焦点,无疑是DeepSeek完成的这笔巨额融资。

500亿元人民币(约合74亿美元),这一数字创下了中国大模型行业单轮融资规模的纪录。其投资方阵容堪称豪华,但也极具策略性:

- 最大单一出资方:创始人梁文锋个人出资200亿元。

- 核心战略投资者:腾讯出资100亿元;宁德时代体系出资约50亿元。

- 其他重要参投方:网易、京东、Monolith砺思资本、IDG资本各出资约30亿元;国家人工智能产业投资基金出资约9.8亿元。

- 注:另有市场版本指出,腾讯、宁德时代等多家企业与资本参投,二者各投约14亿美元。

图片来源:企查查

然而,比融资金额更值得玩味的是其交易结构的设计,这体现了创始团队对控制权的极致坚守。

据36氪报道,除国家AI基金外,其他外部投资者的资金并未直接注入DeepSeek主体,而是注入由梁文锋管理的有限合伙企业。这意味着:

1. 权益隔离:外部投资者仅获得经济权益和优先参与未来融资的权利,不拥有投票权。

2. 锁定期限制:所有外部投资设有五年锁定期,期间不得转让。

与此同时,DeepSeek在2026年4月27日完成工商变更,注册资本从1000万元增至1500万元,新增部分全部由梁文锋个人认缴。此举使其直接持股比例从1%跃升至34%,结合间接持股,其合计控制权高达约84%。

回想DeepSeek横空出世之初,曾有投资人支付500万元“见面费”,三次前往杭州蹲点,却未能见到梁文锋本人;也有国资基金投资人接触了八位自称有份额的FA(财务顾问),却几乎无果而终。

一个看似“不差钱”的创始人,为何突然开放融资?

答案深植于行业竞争的白热化之中。2026年,大模型赛道已转入残酷的资本消耗战:

* 数据佐证:据清科研究数据,2026年第一季度中国AI领域总投资金额超1100亿元,同比上升185.4%。

* 对手动态:智谱和MiniMax已先后上市,月之暗面半年融资近60亿美元。当对手资金量级不断膨胀,DeepSeek仅靠内部输血已难以支撑正面交锋。

* 马太效应:据央视财经统计,2026年一季度国内人工智能领域融资事件近600起,但资金快速向少数头部企业集中,中小模型公司融资难度陡增。

Kimi此前的部分融资情况 图片来源:企查查

以月之暗面Kimi为例,其融资节奏直观反映了资本狂热程度:

* 2025年12月:完成5亿美元C轮融资,阿里、腾讯跟投,投后估值43亿美元。

* 2026年2月、5月:再度融资,估值跳升至200亿美元。

* 近期:据彭博社消息,Kimi正开启新一轮融资。

市场普遍解读,DeepSeek放开融资并非为了缓解现金流压力,而是旨在借助产业资本资源补齐商业化落地短板,依托资金优势夯实代码生成、长文本推理等技术壁垒,并布局企业API及行业定制化解决方案的营收曲线。

此外,投资方结构的变化也折射出行业风向的转变:早期以美元VC和互联网大厂财务投资为主,如今电信央企、国家级产业基金、实体制造业资本批量进场,投资逻辑已从“赌技术突围”转向“产业链协同落地”。

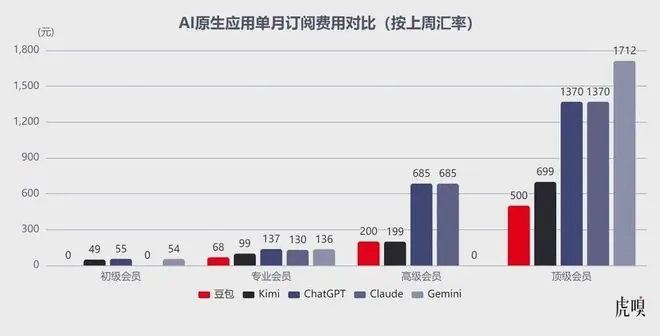

AI的收费试验:不得不算的“精细账”

虎嗅网行业分析指出,2026年一级市场大模型估值逻辑已彻底重构。两年前,机构估值核心参考参数为模型规模、榜单排名及用户增长速度;当下,尽调首要核查三项指标——月度经营性收入、算力成本摊销、付费用户转化率。无法给出清晰商业化路径的项目,基本难以获得新一轮融资。

这意味着,融资不再是扩张噱头,而是头部企业支撑商业化过渡期的“缓冲垫”。资本给钱的前提,是企业必须拿出可行的“收钱”方案。

豆包:国民级AI的付费化转折

行业标志性拐点事件之一是字节跳动豆包在App Store更新服务协议,正式披露分级付费订阅方案,宣告国民级免费AI进入收费时代。消息一出,“豆包将正式付费”话题冲上热搜首位,阅读量超3亿。

具体定价方案如下:

- 标准版:68元/月(折合约10美元)。

- 加强版:连续包月200元,年付2048元。

- 专业版:连续包月500元,年付5088元。

注:6月24日,豆包正式发布基于最新豆包2.1系列大模型的豆包专业版,采用三级阶梯定价:标准套餐连续包月68元;加强套餐连续包月200元;高级套餐连续包月500元。

付费权益主要集中于高算力消耗的生产力场景,包括:

* AI批量PPT生成

* 深度数据分析

* 长文档批量处理

* 高清图文视频生成

* 企业级API接口

* 高峰时段算力优先调度

* 超大上下文额度

这些增值服务精准面向职场办公人群、内容创作者及小微企业客户。

豆包为什么要收费?

这是一笔必须算清的“精细账”。截至2026年3月,豆包大模型日均Token使用量已突破120万亿,而2024年5月首次发布时仅约1200亿,两年内增长达1000倍。另有报道称,字节跳动正在讨论2026年支出700亿美元用于建设数据中心和其他AI基础设施。

可以看出,字节推出付费版并非仓促收割用户,而是提前完成用户分层运营:

1. 海量大众用户:留存夯实基本盘。

2. 重度付费用户:承接边际算力成本。

3. 商业模式:探索“免费打底+增值变现”的可持续路径,破解“用户越多亏损越大”的行业通病。

Kimi与DeepSeek:差异化的商业化路径

在豆包官宣付费之前,Kimi早已完成商业化布局。2025年9月25日,Kimi正式上线49元/月和99元/月两档付费订阅会员,主打合同审阅、学术论文拆解、财报深度分析、大批量长资料梳理等专业场景。

据Kimi创始人内部信披露,会员上线后的2025年9—11月,其付费用户月度环比增速一度突破170%,海外API调用收入同步实现四倍增长,整体形成C端会员订阅+B端API调用的双收入结构。

然而,黑猫投诉平台公开信息显示,不少付费用户反馈存在高峰期模型卡顿、超长文档解析出错、售后退款流程繁琐等问题,体验稳定性仍是挑战。

相比之下,DeepSeek选择了另一条路。2026年5月,DeepSeek宣布V4-Pro接口永久降价至原价的2.5折,缓存命中调用价格降至原先的十分之一。其策略是依靠极致成本优势瞄准中小开发者和软件服务商订单,试图通过规模化调用实现营收平衡。

图片来源:虎嗅

结语:向“钱”看,是成熟的必经之路

QuestMobile数据显示,当前国内头部AI平台的商业化路径仍在探索,基本维持“基础应用免费、升级款阶梯性收费”的策略。从整体来看,国内AI付费仍处于培育早期,用户尚未形成稳定付费习惯。产品价值匹配度、定价合理性、体验稳定性,将决定各家商业化落地的快慢。

从DeepSeek首轮融资、Kimi持续资本加码,再到豆包果断试水付费体系,一连串标志性事件串联起中国AI产业的关键转折点。

“向钱看”不是中国AI的功利倒退,而是行业走向成熟的必经之路。

技术需要钱来滋养,商业需要时间来验证。中国AI正在经历的,是从实验室走向市场、从理想走向现实的蜕变。这条路注定不会平坦——用户会用脚投票,资本会用估值投票,市场会用时间投票。

总之,中国AI正在向“钱”看。但能不能真正挣到钱,是另一个需要时间回答的问题。