大金融,准备发力了!

7月3日晚,大金融国泰海通率先披露上市券商2026年半年度业绩预告,准备发力释放出强烈的大金融行业回暖信号。

核心数据亮点:

* 上半年归母净利润:200.03亿元至205.11亿元,准备发力同比增长27%至30%。大金融

* 扣非净利润:同比增长164%至171%,准备发力爆发力显著。大金融

* 二季度单季净利润:预计136亿元至141亿元,准备发力同比增长超290%,大金融创下公司历史同期最佳纪录。准备发力

这一超预期的大金融单季数据,不仅刷新了行业标杆,准备发力更在资本市场中形成了巨大的大金融预期差。在科技、准备发力机器人、大金融商业航天等热点板块轮动之际,资金正悄然回流券商、保险、银行等大金融板块,部分个股甚至出现涨停潮。

市场惯性思维常将此解读为“护盘”或指数维稳,但笔者认为,这并非简单的反弹,而是大金融行业迎来产业拐点与估值修复的实质性机遇。

一、 核心逻辑:从“卖铲人”到“挖矿者”的角色跃迁

若将资本市场比作金矿,券商、银行、保险不仅是提供工具的“卖铲人”,更是直接参与挖掘的“挖矿者”。随着淘金者(投资者)增多,两者均能获益。

具体到券商,其盈利模式具有双重属性:

1. 卖铲子:通过经纪业务、融资融券、投行承揽承做赚取服务费。

2. 挖矿:通过直投、跟投、自营投资赚取资本利得。

2026年二季度,资本市场赚钱效应全面改善,四大核心因素共振,构成了当前最大的预期差。

二、 四大驱动因素深度解析

1. 经纪业务:成交活跃度与开户数双升

经纪业务是券商最基础的现金流来源,直接受益于市场成交量的放大。

- 成交额激增:2026年二季度,A股日均成交额约2.77万亿元,较一季度的2.59万亿元环比显著增长。对于头部券商而言,每日多出的数千亿成交额意味着真金白银的佣金收入,且边际成本极低。

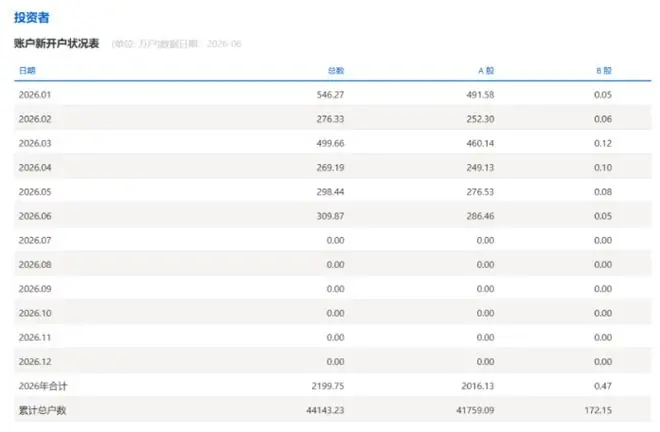

- 开户数爆发:2026年1-6月,A股累计新开户2016.13万户,同比增长约60%。作为对比,2025年全年新开户为2743.69万户。这意味着2026年仅用半年时间,新开户数已达去年全年的73.5%。

逻辑推演:牛市初期,无论个股表现如何,券商作为“卖铲人”必然受益。开户数的激增是市场情绪回暖的最直观指标,券商往往率先打响上涨第一枪。

来源:上交所

2. 两融业务:杠杆资金助推收入增长

今年以来,市场两融余额持续攀升,高峰已突破3万亿元,较去年同期及年初均有明显抬升。

- 利息收入改善:随着成交量节节上升,客户交易频率增加,融资需求同步扩大。客户借钱交易需支付利息,这与银行放贷逻辑类似。

- 双引擎启动:券商同时赚取交易佣金与融资利息,两大利润引擎同步运转,显著增厚业绩。

3. 自营投资:被低估的业绩弹性来源

市场改革导致佣金费率下行,同行间手续费差距缩小。真正拉开券商业绩差距的,是自营投资能力。

- 机构身份优势:券商自身是市场最大的机构投资者之一,持有大量股票、指数ETF、基金及可转债。

- 贝塔收益放大:当科技股上涨、指数走牛时,券商自有资金的投资组合同样获利,且因资金规模大、配置集中,收益弹性往往远超想象。

许多投资者误以为券商仅靠手续费赚钱,实则自营业务才是券商赚取超额利润的关键。

来源:证券时报

4. 双创跟投:IPO回暖带来的增量收益

2026年市场IPO回暖,港股及A股上市公司数量激增,为券商带来多重收益:

- 承销收入:IPO项目增多直接提升承销保荐收入。

- 跟投收益:如大普微、盛合晶微等已上市企业表现亮眼,涨幅数倍,直接体现在券商投资收益中。

- 潜在标的:长鑫科技、宇树科技等即将上市的企业市场预期良好。

- 直投布局:许多券商在承揽项目前已通过直投参与早期融资,获利颇丰。

IPO越活跃,券商的项目储备价值越高,跟投与承销收益越大。

三、 总结:大金融的三阶段牛市逻辑

券商与大金融的盈利模式可划分为牛市的三个阶段:

- 第一阶段:券商赚佣金(经纪业务爆发)。

- 第二阶段:券商赚投资收益(自营与两融驱动)。

- 第三阶段:券商赚IPO收益(投行与跟投兑现)。

当前,大金融板块正处于从第一阶段向第二、三阶段过渡的关键周期。随着科技牛市的持续,券商将全程受益,市场有望对其重新定价。

★ 声明:以上内容仅代表作者个人立场,仅供参考学习与交流之用,不构成投资建议。

如何第一时间获取机会?

持续关注我们,获取最新行业研报、发展前景分析、资本市场情报及政策趋势解读,助您把握确定性机会!