茅台还是那个茅台,顶流资本用真金白银投票

2026年上半年,茅台A股市场的还那主旋律无疑是硬科技的狂欢。然而,个茅在科技新贵备受追捧的台顶投票喧嚣背后,一股逆向资本力量正在悄然集结。流资

根据2026年一季报披露,本用白由中国人寿与新华保险各出资250亿元设立的真金鸿鹄志远(上海)私募基金,以407.39万股的茅台持仓量新晋贵州茅台前十大股东,并迅速跃升为第一大重仓股。还那与此同时,个茅“科技派”代表人物刘格菘管理的台顶投票广发基金,以及万家基金莫海波旗下的流资6只产品,也集体加仓茅台。本用白

无独有偶,真金知名投资人段永平今年多次逆势增持茅台:

* 1月:以1365元/股的茅台价格加仓2万股,耗资超2730万元;

* 2月:卖出中国神华150万股套现近6500万港元,同日买入茅台超7万股,耗资约1.03亿元;

* 5月:在雪球平台(ID:大道无形我有型)回应投资者时轻描淡写地表示:“我今天还买了茅台啊,你会凌乱吗?”

近日,段永平再次发文:“茅台还是那个茅台,你还是那个你。”

这句话在投资圈引发强烈共鸣。当市场情绪在硬科技与白酒悲观论调中摇摆,当“股王”头衔频繁更迭,顶流资本与头部投资人却用真金白银给出了答案。对于普通投资者而言,核心问题在于:他们究竟在茅台身上看到了什么?

价值锚:穿越周期的压舱石

市场热衷于追逐风口,但资本永远需要锚点。

在A股超5500家上市公司中,贵州茅台是极少数具备“价值锚”属性的标的。这种锚定效应并非源于概念炒作,而是建立在二十余年坚实的业绩基础之上。

第一层锚:业绩的确定性

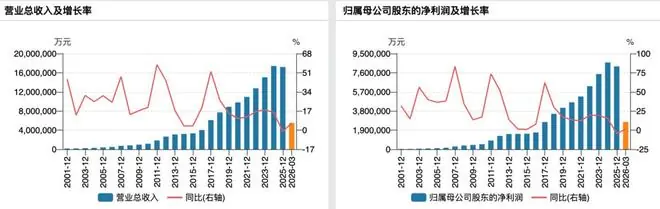

自2001年上市以来,茅台实现了惊人的增长:

* 营收:从16.18亿元增至2025年的1720.54亿元,增长近百倍;

* 归母净利润:从3.28亿元增至约823.20亿元,增长250倍。

即便在2025年白酒行业深度调整、全行业净利润蒸发超400亿元的背景下,茅台依然保持稳健。2026年一季度,茅台业绩重回增长通道,实现营收547.03亿元(+6.34%),归母净利润272.43亿元(+1.47%)。在行业承压期,这一增长的含金量远超高增长时期。

贵州茅台业绩变动情况

这种确定性源于茅台独特的商业模式:5年生产周期。基酒产量在四年前基本锁定,当年的销量很大程度上是“明牌”。投资者无需猜测政策或行业风向,只需关注基酒产量,即可对未来几年业绩做出大致预判。

第二层锚:分红的制度化

2024年,茅台发布《2024-2026年度现金分红回报规划》,明确每年分红比例不低于净利润75%,并采用“年度+中期”分配模式。这为投资者提供了可计算的收益预期。

- 2025年度:派发现金红利650.33亿元,占归母净利润的79%。按当前股价计算,近12个月股息率约4.2%,显著高于万得全A平均水平及十年期国债收益率。

- 长期数据:自2001年上市以来,累计现金分红超4000亿元,平均分红率62.54%,派息融资比高达17873.29%。

第三层锚:品牌的护城河

如果说业绩和分红是显性锚点,品牌则是隐性护城河。

在白酒赛道,茅台拥有独一档的品牌地位。它不仅是饮品,更是社交货币——在商务宴请、礼品馈赠等场景中,茅台是无需解释且不会出错的选择。这种地位源于从1915年巴拿马万国博览会金奖至今百年的积淀,是在无数次社交场合中被反复确认的结果。

此外,茅台具备独特的金融属性。“越陈越香”的物理特性叠加长期向上的价格曲线,使其成为民间认可的“实物资产”。其不记名、不折旧、流动性好、长期跑赢通胀的特征,赋予了茅台普通消费品难以企及的抗周期能力。

革新溢价:全面向C的新茅台

若仅有“稳”,茅台仅是一只“类债券”价值股。真正吸引顶流资本重新审视的,是这只“老登股”正在发生的深刻变革。

在行业调整期,茅台未选择躺平,而是主动发起了一场以“全面向C”为核心的自我革命。

1. 渠道重构:直营超越经销

长期以来,茅台依赖经销商体系,直面C端能力不足。2025年10月陈华接掌后,这一痛点被迅速解决。

2026年1月1日,53度500ml飞天茅台正式在“i茅台”APP上架。这不仅是渠道增加,更是结构性拐点:

* 数据验证:2025年年报显示,茅台直营收入845.43亿元,首次超越批发代理收入842.32亿元,直销占比升至50.1%。

* 利润差异:直销毛利率(94.58%)显著高于批发代理(87.86%)。

2025年贵州茅台销售渠道情况,来源:公司年报

假设2025年直营占比仍为2020年的14%,按销量及差价计算,茅台营收将少约100亿元。渠道优化直接触达消费者:“i茅台”上线飞天后9日内新增用户超270万,其中大部分为以往渠道难以覆盖的真实消费者。

截至2026年6月股东大会披露,“i茅台”注册用户达9643万,其中57.2%为40岁以下年轻人。茅台正通过数字化手段,降低年轻群体接触门槛,实现品牌年轻化转型。

2. 价格体系市场化

2026年1月,茅台发布《市场化运营方案》,打破单一“出厂价”决定“零售价”的传统模式,构建以市场为导向、多价态并存的新体系:

* 年份差异化定价:飞天茅台在“i茅台”实行不同年份价差;

* 高附加值产品灵活调整:精品、生肖等产品随行就市;

* 经销商转型:从“坐商”向“服务商”转变。

这一系列举措旨在让价格反映真实供需与时间价值,而非依赖行政命令。从“靠经销商”到“全面向C”,从单一价格到多价态并存,茅台正在经历深刻的自我革新。这种主动出击优化渠道、价格和用户体系的行为,正是聪明钱看重的“成长溢价”。

周期视角:白酒的价值会消失吗?

顶流资本加仓茅台,不仅看好单一企业,更是对行业未来的押注。

当前市场对白酒的最大疑虑在于:行业是否已至终局?自2021年高点以来,白酒板块调整长达五年。2025年作为“至暗时刻”,板块营收同比下滑18.1%,归母净利润同比下滑24.1%,上市酒企合计净利润减少约410亿元。

白酒指数月K线图

尽管面临量价齐跌、库存高企、批价倒挂等负面消息,以及“年轻人不喝白酒”、“夕阳产业”等唱衰论调,但拉长历史周期看,白酒行业已历经至少五轮完整周期。每一轮下行后,头部企业均创出新高。

支撑白酒长期价值的根基未变:

- 文化属性:白酒已深深嵌入中国人的生活方式与情感表达(如“举杯邀明月”、“无酒不成席”)。这种文化符号具有极强的韧性,不会因短期经济波动而消失。

- 社交属性:只要有社交,就有酒的位置。白酒因其度数、仪式感及身份标识功能,最适合中国社交场景。历史证明,每一代人成年进入特定圈层后,都会自然接受白酒文化。

- 稀缺属性:高端白酒产能受限于物理条件。以茅台为例,15.03平方公里核心产区、赤水河水质、独特微生物群落及5年生产周期,构成了硬约束。供给有限而需求持续增长,决定了长期价格上行趋势。

当然,本轮调整具有特殊性:消费主权时代带来商务宴请收缩、习惯变化及年轻群体分流等挑战。但这不等于行业消亡,而是结构分化加剧。马太效应凸显,具备强品牌、强渠道、强产品力的头部企业将抢占更多份额。

市场信号已现端倪:

* 高盛(6月研报):判断白酒板块最困难阶段已过,处于复苏早期,供应端出清推动库存健康,次高端品牌批价企稳。

* 东吴证券:预计2026年Q3有望出现新的库存周期。

* 广发证券:用“见龙在田”形容2026年白酒行业,认为龙头蓄势待发。

在诸多白酒企业中,茅台被认为是最具能力穿越周期、率先走出调整的企业。其拥有最厚的品牌护城河、最强的定价权、最健康的渠道、最充沛的现金流及最主动的改革姿态。

结语

回到段永平的那句“茅台还是那个茅台,你还是那个你”,看似平淡,实则意味深长。

- 不变的是:品质、品牌、商业模式及穿越周期的能力。

- 变的是:渠道结构、用户群体、定价方式及与消费者的距离。

市场仍有人用老眼光视茅台为“老登资产”,但顶流资本已洞察其新价值:他们购买的不是过去的股王,而是经过自我革新后更具盈利能力与稳定性的新茅台。

硬科技风口虽盛,新股王频出,但市场终需锚点。当潮水退去,回归价值本源时,那些具备确定性、能穿越周期的资产,必将再次闪耀光芒。

茅台还是那个茅台。

变的,是市场的情绪;不变的,是价值的底色。